Il conto deposito di Banca Profilo, accessibile direttamente tramite l’app Tinaba, è una soluzione di risparmio digitale. Si tratta di un prodotto pensato per chi cerca una soluzione di risparmio sicura, gestibile interamente da smartphone e tutelato dal Fondo Interbancario di Tutela dei Depositi (FITD) per importi fino a 100.000€.

Attualmente offre un tasso di interesse promozionale fino al 2,50% annuo lordo, ma ti invitiamo a consultare il sito ufficiale per tenerti aggiornato sulla promozione in corso. A differenza di altre soluzioni sul mercato, richiede l’apertura del conto di Banca Profilo tramite l’ecosistema Tinaba, che funge da piattaforma per la gestione della liquidità.

Pro e contro

Pro:

- i fondi sono garantiti dal FITD fino a 100.000€ per depositante;

- nessuna spesa di apertura o gestione del conto deposito;

- gestione rapida e intuitiva della liquidità direttamente dallo smartphone;

- simulatore in App per il calcolo della rendita.

Contro

- se decidi di svincolare totalmente la somma prima del tempo, perdi il 100% degli interessi maturati;

- il tasso di interesse è interessante, ma sul mercato attuale si trovano offerte promozionali leggermente superiori;

Come funziona

Il conto deposito di Banca Profilo non prevede costi di apertura o di gestione. Per investire, è necessario avere un conto attivo e trasferire la liquidità desiderata, partendo da un deposito minimo di 1.000€.

Attraverso l’app, l’utente può scegliere di vincolare i propri fondi per 3, 6, 12, 18 o 24 mesi. Un aspetto fondamentale da tenere a mente riguarda le regole per lo svincolo anticipato:

- in caso di svincolo totale delle somme prima della scadenza naturale, si perdono tutti gli interessi maturati;

- in caso di svincolo parziale, gli interessi vengono ricalcolati esclusivamente sulla base della somma residua che rimane vincolata.

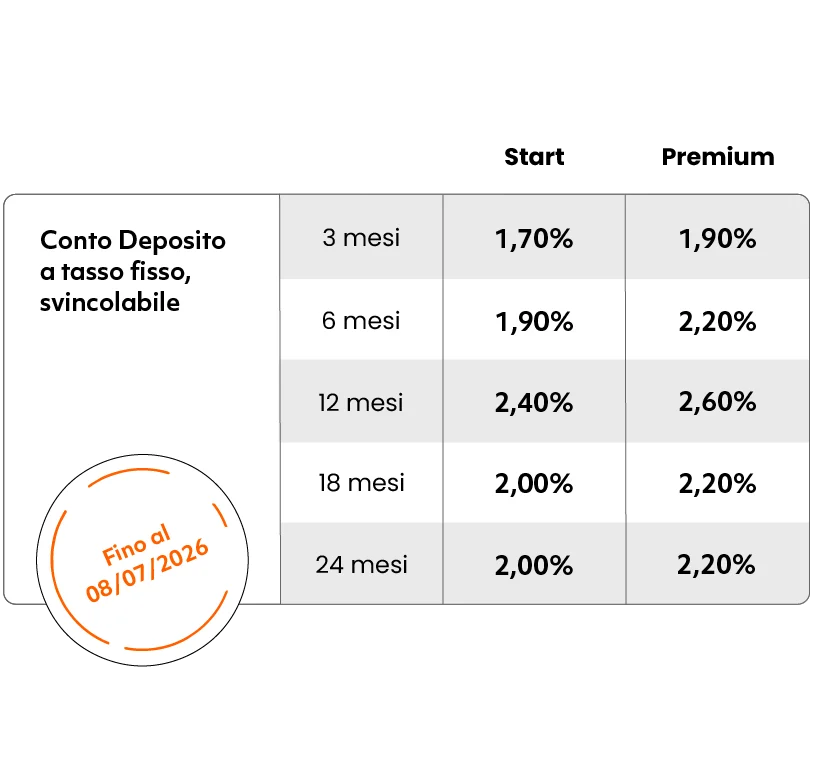

Tassi e rendimenti

I rendimenti offerti variano in base al piano tariffario sottoscritto (Start o Premium) e soprattutto alla promozione in corso, per questo ti consigliamo di visitare il sito ufficiale per consultare gli attuali tassi, che potrebbero variare rispetto a quelli analizzati di seguito. Di seguito una sintesi delle caratteristiche principali che fa riferimento ai tassi in vigore nel momento in cui scrivo.

| Tipologia | Conto deposito vincolato |

| Durata | 3, 6, 12, 18, 24 mesi |

| Interesse conto (Premium) | Fino a 2,60% annuo lordo |

| Interesse conto (Start) | Fino a 2,40% annuo lordo |

| Importo minimo | 1.000€ |

| Svincolo anticipato | Sì, ma con perdita degli interessi in caso di svincolo totale |

| Costo di apertura e gestione | 0€ |

Costi e limiti

| Costi di apertura | 0€ |

| Costi di gestione | 0€ |

| Imposta di Bollo | 0,20% nella misura prevista dalla legge |

| Ritenuta fiscale sugli interessi | 26% |

| Importo minimo | 1.000€ |

| Svincolo | Se parziale rimane il tasso sulle somme residue; se totale il tasso diventa 0% |

Come aprire un conto

L’iter di apertura è completamente digitale e richiede pochi minuti:

- scarica l’App Tinaba (se non sei già cliente) e completa la registrazione attivando il conto base;

- accedi alla sezione dedicata ai risparmi all’interno dell’applicazione;

- seleziona l’opzione per il Conto Deposito;

- inserisci l’importo da depositare (ricorda il minimo di 1.000€) e scegli la durata del vincolo;

- conferma l’operazione. Il denaro inizierà a maturare interessi secondo le tempistiche stabilite.

Le opinioni degli utenti

Analizzando le recensioni su piattaforme come Trustpilot e gli store di app (iOS e Android), l’ecosistema Tinaba ottiene generalmente pareri molto positivi. Gli utenti apprezzano in particolare la facilità d’uso dell’applicazione e la comodità di avere servizi bancari, pagamenti smart e conto deposito in un’unica dashboard.

Le uniche criticità segnalate riguardano a volte i tempi di risposta del servizio clienti in periodi di alto traffico. Per quanto riguarda il conto deposito nello specifico, i clienti confermano l’affidabilità di Banca Profilo nell’accredito puntuale degli interessi a scadenza, ma raccomandano di prestare attenzione alla clausola di perdita degli interessi in caso di svincolo anticipato.

Il verdetto: a chi conviene?

Il conto deposito di Banca Profilo tramite Tinaba è uno strumento solido, consigliato a:

- chi è già utente Tinaba (o è disposto a diventarlo per sfruttare le funzionalità dell’app) e vuole parcheggiare una parte della propria liquidità in modo sicuro;

- risparmiatori che hanno la certezza matematica di non dover toccare i fondi per tutta la durata del vincolo scelto (da 3 a 24 mesi).

Non lo consigliamo, invece, a chi cerca liquidità immediata o conti deposito svincolabili che riconoscono comunque un interesse parziale in caso di ritiro anticipato dei fondi.