Le carte di credito, di debito o prepagate sono strumenti indispensabili in un mondo sempre più digitale, in cui gli acquisti sono un’operazione sempre più cashless. Ognuno di noi ha più strumenti nel proprio portafogli, e a ben guardarle tutte hanno delle caratteristiche particolari.

I numeri incisi sopra, per esempio. Pochi sanno che i numeri delle carte di debito, di credito o prepagate, così familiari, hanno un significato e una posizione precisa. Cerchiamo di fare un po’ di chiarezza allora.

Pricipali numeri della carta

| Numero | Cifre | Dove si trova |

|---|---|---|

| Codice identificativo | 16 | Fronte |

| Data di scadenza | 4 | Fronte |

| CVV | 3 | Retro |

Numeri della carta di debito

Una carta di debito è uno strumento che ti permette di pagare digitalmente nei negozi oppure online ed effettuare prelievi di denaro agli sportelli ATM. Le carte di debito funzionano secondo il sistema pay now: quando fai un’operazione il denaro viene prelevato in tempo reale dal conto collegato.

Comunemente sono definite anche bancomat, perché svolgono funzioni simili e perché girano su un popolare circuito di pagamento (Bancomat, appunto) alternativo a Maestro.

Ogni carta di debito è unica, grazie a una serie di numeri:

- codice identificativo: detto anche PAN (Primary Account Number), è composto da 16 cifre e si trova quasi sempre nella parte anteriore della carta, ma in alcune versioni è stampato sul retro;

- data di scadenza: quasi sempre lo trovi nella parte frontale della carta di debito e si compone di quattro cifre, due per il mese e due per l’anno, separate da un “/”;

- codice di sicurezza: riconoscibile dalla sigla CVV (Card Validation Value) o CVC (Card Verification Value), è un codice di tre cifre collocato sul retro della carta vicino alla firma del titolare. È necessario al fine di convalidare una transazione online, dato che è unico per ogni carta di debito.

Numeri della carta di credito

Le carte di credito sono strumenti il cui meccanismo di pagamento si basa sul sistema pay later. Quindi, hai accesso a una sorta di fido bancario, definito plafond, da utilizzare al momento dell’acquisto.

Nel pratico, i soldi per completare una transazione sono prelevati dal plafond fino ad esaurimento e verranno addebitati sul tuo conto a saldo entro i primi giorni del mese successivo, oppure, per le carte di credito revolving, in rate periodiche.

Per ottenere una carta di credito è necessario dimostrare un reddito certo, oltre a soddisfare specifici requisiti creditizi e personali, che non sono richiesti per le versioni di debito.

Il numero identificativo della carta di credito è simile a quello di una carta di debito, ma in questo caso è quasi sempre in rilievo.

Hai un PAN composto da 13 o 16 cifre, con il primo numero che indica il circuito a cui è associata. Ad esempio, il numero delle carte VISA inizia con il “4”. Per quelle American Express e le Diners Club trovi il “3”, mentre il numero di una carta di credito Mastercard inizia con il “5”.

Quindi, ad esempio:

- numero di carta VISA: 4XXX-XXXX-XXXX-XXXX (16 cifre);

- numero di carta Mastercard: 5XXX-XXXX-XXXX-XXXX (16 cifre);

- numero di carta American Express: 3XXX-XXXXXX-XXXXX (15 cifre);

- Diners Club: 3XXX-XXXXXX-XXXX (14 cifre).

La sezione dalla seconda alla dodicesima cifra è variabile, dato che identifica la banca che l’ha emessa e il numero di conto corrente a cui è collegata la carta. Infine, l’ultimo gruppo di cifre è di controllo, generato attraverso un algoritmo antifrode.

Sul retro della carta trovi il CVV o CVC e la data di scadenza.

Un discorso diverso vale per le carte American Express. Il PAN è composto da 15 numeri e, al posto del CVC, puoi trovare il CID (Card Identification Number) di 4 cifre stampate, spesso situato nella parte frontale della carta.

Numeri della carta prepagata

Le carte prepagate hanno un plafond di spesa indipendente da quello di un conto e funzionano secondo il meccanismo del pay before: devi ricaricarle prima di effettuare un pagamento. Oggi si dividono principalmente in due tipologie:

- prepagata;

- prepagata con IBAN.

Nel primo caso, la carta può essere ricaricata da un conto corrente oppure in tabaccheria. Invece, quelle con IBAN, dette anche carte conto, ti offrono la possibilità di effettuare e ricevere bonifici oltre a essere utilizzate come una tradizionale carta di pagamento.

Il numero delle carte prepagate segue le medesime regole delle carte di credito e di debito:

- PAN: composto da 16 cifre sul fronte della carta o sul retro;

- CVV: codice di sicurezza di 3 numeri, sul retro;

- data di scadenza: composta da quattro numeri.

Cosa comunicare quando ti chiedono il numero della carta

Le carte di pagamento fanno parte del quotidiano e capita spesso che ti venga richiesto il numero della carta. Quando ti chiedono il numero della carta di credito, di debito o della prepagata, il codice da comunicare è il PAN (il numero da 13-16 cifre).

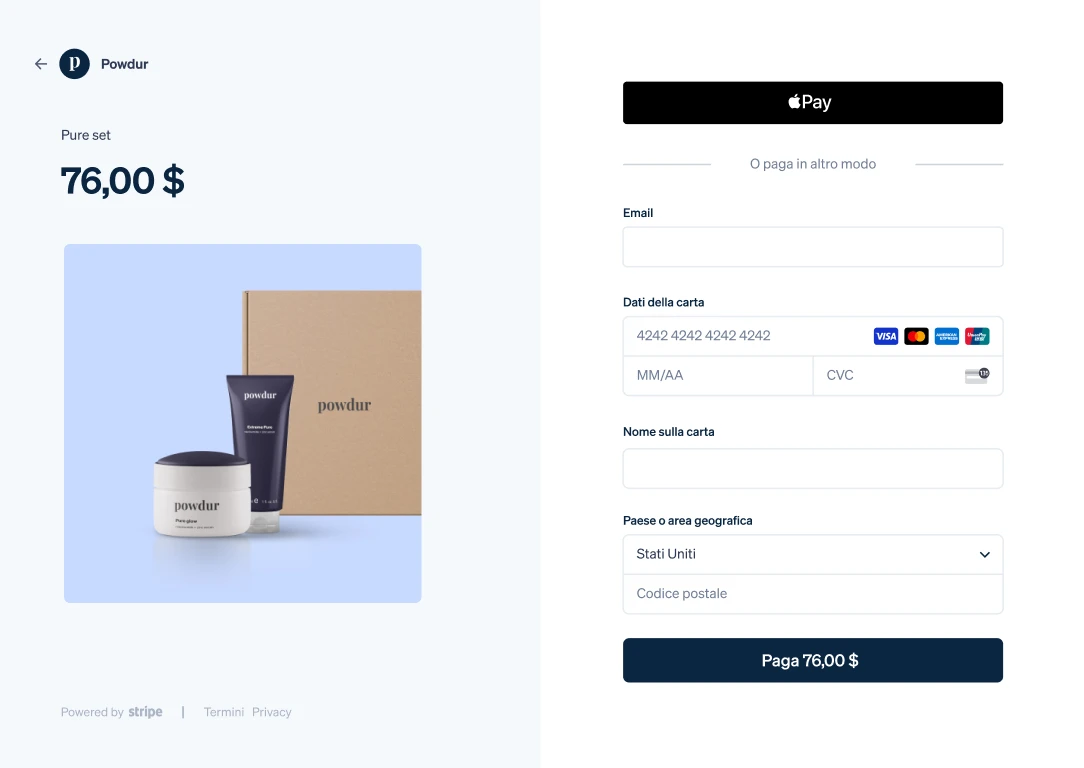

Facciamo un esempio. Stai per acquistare un prodotto online e ti trovi davanti al POS virtuale dell’ecommerce (es. Stripe) che ti chiede i dati della carta.

Nella sezione dati della carta ti chiedono:

- numero della carta (nell’esempio 4242 4242 ..): qui inserirai il PAN (nota che il campo più lungo);

- data di scadenza (MM/AA): la data di scadenza della carta a 4 cifre;

- CVC: il codice di sicurezza che trovi sul retro.

Se tutto corrisponde, cliccando sul tasto Paga dovresti concludere la transazione (oppure passerai a un livello di controllo aggiuntivo, come il 3D secure con PIN e codice dispositivo, che la maggior parte delle banche italiane applicano).

Ti chiedono il numero della carta? Occhio alle truffe

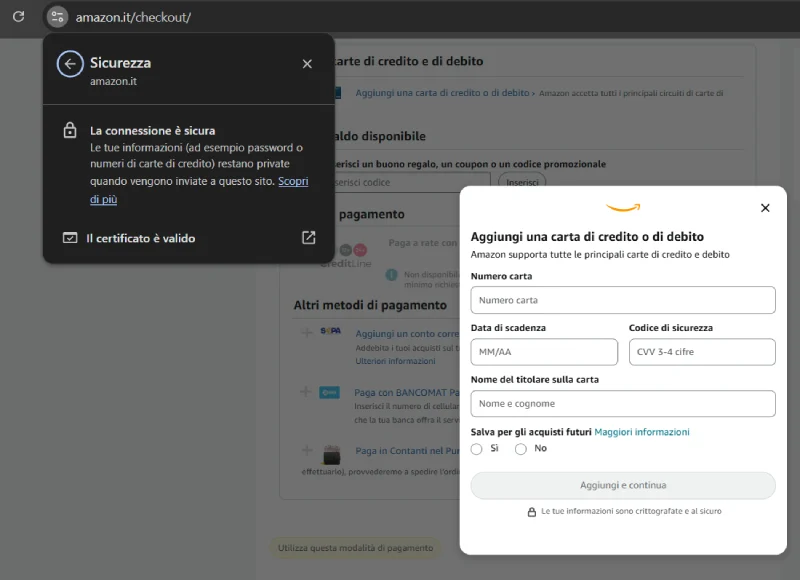

Abbiamo visto il lato pratico, ma quando si fornisce il numero di una carta di credito, debito o prepagata è importante stare in guardia.

Anzitutto, se stai facendo un acquisto online, fai attenzione al livello di sicurezza dell’e-commerce. I browser moderni (Chrome, Mozilla) controllano l’affidabilità del sito e ti avvisano se i dati sensibili che andresti a inserire non sono criptati.

Se invece ti chiedono il numero della carta al telefono, presta ancora più attenzione. Comunicare i dati delle tue carte a uno sconosciuto, al cellulare o via email, può essere molto rischioso perché stai consegnando di fatto i codici di pagamento a qualcun altro.

Molte truffe finanziarie (phishing e simili) riescono quando la vittima comunica numeri e PIN delle proprie carte di pagamento.

Non comunicare i numeri della tua carta a meno che tu non sia certo della persona a cui li stai fornendo.

FAQ

La carta di debito ha 16 cifre, definite PAN (Primary Account Number), posizionate nella parte frontale della carta, un codice di sicurezza di 3 numeri e la data di scadenza di 4 numeri, posta nella parte posteriore.

Dai numeri delle carte di credito puoi identificare il circuito di appartenenza. Le carte Mastercard iniziano con il 5, le carte VISA con il 4, mentre le American Express e le carte Diners Club iniziano con il 3.

Una carta di credito è diversa da una prepagata sotto tanti aspetti. Anzitutto, le prepagate devi prima ricaricarle, mentre con le carte di credito effettui subito l’acquisto, ma la spesa ti verrà addebitata a fine mese. A livello visivo, spesso la carta di credito riporta la dicitura CREDIT sul fronte, mentre la prepagata ha la scritta PREPAID. Fai anche attenzione ai numeri: se sono in rilievo, spesso è una carta di credito.

Se il codice PAN non è valido prova a ricontrollare di aver inserito le cifre corrette o di averlo digitato nel campo giusto. Se tutto corrisponde, verifica lo stato della tua carta o contatta la tua banca.