Contoforte è il conto deposito di BCC Financing, parte del gruppo Banca Iccrea, vincolabile o svincolato che a oggi ti offre un rendimento fino al 3,75% lordo annuo.

Ha linee vincolate che vanno da 3 a 24 mesi (il sito dice fino a 60 mesi, ma il foglio informativo non mostra rendimenti oltre i 2 anni). Se vincoli il tuo denaro fino a 6 mesi, ricevi i tuoi interessi in anticipo. Con periodi di tempo più lunghi, incassi i tuoi interessi anno per anno.

Tutti possono aprire Contoforte online e gestirlo anche solo da smartphone. Ma conviene veramente? Scopriamolo nella nostra recensione aggiornata.

Confronta i migliori conti deposito del momento

Contoforte conto deposito: caratteristiche

Contoforte è un conto deposito vincolato con opzione svincolabile,

Hai un conto accessibile 100% online tramite apposita app Contoforte oppure da browser. Puoi aprire fino a 3 Contoforte con la possibilità di cointestarlo. L’unica limitazione è quella della giacenza massima di 500.000€ per conto, per un totale di 1.500.000€.

Invece, non vi è un importo minimo per l’attivazione: hai la possibilità di vincolare anche somme pari a 50€ o meno.

In quanto conto vincolato puoi bloccare il denaro da un minimo di 3 mesi a un massimo di 5 anni. Tuttavia, puoi ritirare il tuo denaro attivando l’opzione Smobilizzo Anticipato. In questo caso per le somme che hanno un vincolo superiore ai 12 mesi, hai la possibilità di prelevarle prima della scadenza del contratto, con un preavviso di 31 giorni. Precisiamo che l’opzione, per essere valida, deve essere attivata al momento del vincolo.

Infine, se vuoi estendere un vincolo per un ulteriore periodo di tempo, puoi farlo fino al giorno prima della scadenza. Trovi questa opzione nell’apposita sezione Gestione Vincoli, accessibile nella home page della tua area riservata: al termine del vincolo, in automatico ne verrà creato uno nuovo.

Contoforte: sicurezza e rischi

Il conto deposito Contoforte è offerto da Bcc Financing (ex Banca Mediocredito del Friuli-Venezia Giulia),

parte di Iccrea Banca.

Questo istituto di credito, riconosciuto dalla Banca d’Italia, si è specializzato in servizi finanziari dedicati alle piccole e medie imprese e a soluzioni di risparmio per i privati. Oggi ha un’elevata solidità finanziaria, con un Cet 1 del 21,3% nel 2023. A questo devi aggiungere che:

- Contoforte aderisce al FITD (Fondo Interbancario di Tutela dei Depositi) fino agli importi di 100.000€;

- hai accesso a un supporto clienti che ti aiuterà in caso di problematiche o di dubbi;

- puoi controllare in ogni momento i tuoi investimenti grazie alla presenza di un’app mobile.

Devi però considerare che un conto deposito ha comunque un rischio, anche se molto basso. Infatti, se da un lato il tuo capitale è garantito per le somme rientranti nel FITD, quelle che eccedono l’importo di 100.000€, possono essere oggetto di procedura di emergenza della banca, come quelle di bail-in. Infine, gli eventuali interessi applicati non ti garantiscono di ottenere sempre un rendimento elevato sui tuoi risparmi.

Contoforte: calcolo interessi

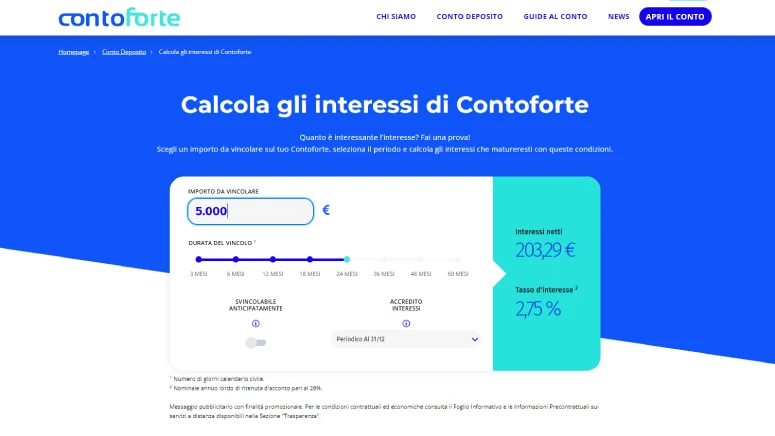

Per aiutarti a scegliere l’importo da vincolare, accedendo alla home page di Contoforte hai un pratico simulatore degli interessi. Il sistema riflette tutte le caratteristiche di questo conto in quanto a trasparenza e semplicità. Ti basterà inserire questi campi:

- importo da vincolare: ricordiamo che non vi è un limite minimo obbligatorio, ma solo un massimo per conto di 500.000€;

- durata del vincolo: da 3 mesi fino a 60 mesi:

- opzione svincolabile: attivandola hai la possibilità di liberare le somme con il dovuto preavviso;

- tipologia di accredito per le somme vincolate oltre i 6 mesi.

Una volta compilato il form, nel riquadro laterale, otterrai il calcolo del tasso di interesse annuo lordo e degli interessi netti, su cui già si è applicata la tassazione.

Ecco un esempio. Immagina di vincolare la somma di 5.000€ per 24 mesi. Otterrai un tasso d’interesse del 2,75% con un rendimento netto al termine del contratto di 203,29€.

| Vincolo | Rendimento massimo |

|---|---|

| 3 mesi | 3% |

| 6 mesi | 3,75% |

| 12 mesi | 3,65% |

| 18 mesi | 2,60% |

| 24 mesi | 2,75% |

Come funziona la liquidazione dei rendimenti

Il pagamento degli interessi avviene con tempistiche diverse, in base alla durata del vincolo, distinguendo tra:

- vincolo entro i 6 mesi;

- vincoli oltre i 6 mesi.

Nel primo caso, per i vincoli tra i 3 e i 6 mesi, gli interessi sono liquidati in anticipo alla data di inizio del contratto di deposito. Invece, per quelli superiori ai 6 mesi hai una doppia opzione:

- puoi richiedere la liquidazione alla scadenza del contratto;

- al 31/12 di ogni anno.

Contoforte app

In quanto conto deposito puoi:

- ricevere ed effettuare bonifici;

- attivare il servizio di alimentazione automatica;

- attivare la funzionalità piano di risparmio.

Come già indicato, la gestione è online attraverso l’app Contoforte, abilitata per tutti i dispostivi iOS e Android. Puoi effettuare un trasferimento in entrata e in uscita solo con un conto Predefinito, ovvero un conto con IBAN italiano di un’altra banca, intestato a te. Per collegare un conto Predefinito ti basterà accedere alla home page, selezionando il menù Conti Correnti Collegati.

Inserire un conto Predefinito è necessario anche se vuoi alimentare in modo automatico il conto deposito Contoforte, attivando l’opzione piano di risparmio. In questo modo puoi effettuare versamenti periodici che si andranno ad aggiungere al denaro vincolato. Il vantaggio è la possibilità di scegliere quale vincolo applicare per ogni singolo importo, ottenendo così un interesse maggiore.

Contoforte: tassazione e imposta di bollo

Ai fini fiscali, il possesso di un conto deposito Contoforte richiede il pagamento di:

- imposta di bollo annuale;

- aliquota tassativa sui rendimenti ottenuti.

L’imposta di bollo del Contoforte è oggi dello 0,2%, calcolata sulle somme depositate sul conto al 31 dicembre. A questo devi aggiungere la ritenuta fiscale sugli interessi, pari al 26%. Quest’ultima segue il principio per cassa: si applica nel momento in cui ricevi il pagamento sul tuo conto.

Contoforte agirà da sostituto d’imposta prelevando l’aliquota fiscale alla fonte. Cò significa che sul conto deposito otterrai l’importo netto degli interessi già tassato.

Contoforte: login

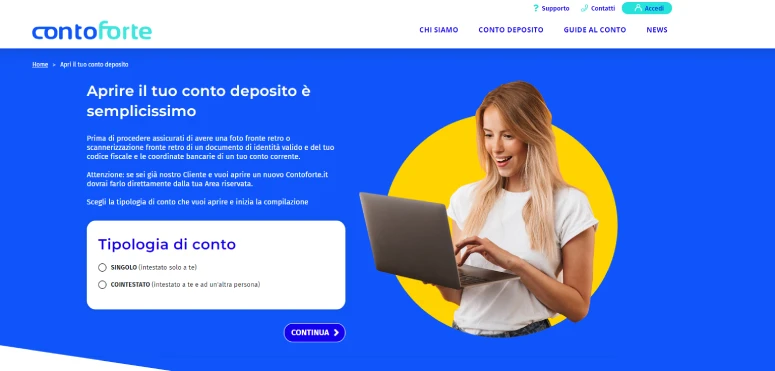

Per aprire un conto deposito Contoforte devi:

- essere maggiorenne;

- avere la residenza fiscale in Italia;

- possedere un conto corrente con IBAN italiano.

L’operazione è accessibile via smartphone oppure da desktop. Ecco i tre step da seguire:

- richiesta di apertura;

- firma digitale;

- attivazione del vincolo.

Il primo step richiede l’inserimento dei tuoi dati personali e quelli di un eventuale soggetto a cui vuoi cointestare il conto. Ti verranno richieste un’e-mail e un numero di telefono, oltre alle info collegate alla residenza fiscale. Successivamente devi verificare la tua identità con il riconoscimento, tramite l’inserimento di una copia di un documento di identità, del codice fiscale e di un selfie.

Completata la sezione informativa, ti verranno fatte alcune domande sul tuo lavoro e sulla provenienza del denaro. A questo punto dovrai leggere i termini del contratto e firmarli. L’ultimo passo è quello di attivare il conto deposito Contoforte con un primo bonifico da un conto corrente a te intestato su altra banca italiana.

Contoforte: chiusura conto

Puoi chiudere Contoforte in ogni momento, se hai attivato l’opzione Smobilizzo Anticipato. In caso contrario devi attendere la scadenza del vincolo. Hai due opzioni:

- raccomandata postale: a BCC Financing SPA, servizio clienti Contoforte.it, via Aquileia, 1 – 33100 Udine.

- PEC: [email protected]

In ambedue i casi devi allegare copia di richiesta di chiusura del conto in forma libera (non è disponibile online un modulo), con allegato fotocopia di un documento e codice fiscale. Per i conti cointestati è necessaria una richiesta di tutti gli intestatari con la relativa documentazione.

Se non hai già trasferito il denaro sul tuo conto, al momento della chiusura, Contoforte effettuerà il bonifico del saldo disponibile sull’IBAN del conto Predefinito. Trovi le indicazioni con gli indirizzi aggiornati sul foglio informativo.

Contoforte: la nostra opinione

Contoforte è adatto per chi vuole unicamente uno strumento per investire il denaro, mantenendo comunque una liquidità, dato che hai accesso solo a un conto deposito e non a un conto bancario. Una soluzione da valutare per diverse ragioni.

In primo luogo, l’interesse massimo è pari al 3,75% annuo lordo sulle somme vincolate a 6 mesi. Ciò significa che se blocchi 10.000 euro per questo arco temporale (per ricevere il rendimento massimo) otterrai 139,51 € lordi, che equivale a un ritorno dell’1,39%.

Ci conti deposito con rendimenti più alti in circolazione.

Contoforte è un conto deposito vincolato, ma grazie all’opzione smobilizzo anticipato, puoi accedere comunque al tuo denaro, con un preavviso di 31 giorni.

Hai anche la possibilità di personalizzare i vincoli di somme versate successivamente. Altro aspetto è quello degli importi minimi: non sono presenti. Ciò permette a chiunque di aprire un Contoforte e iniziare a risparmiare ottenendo una remunerazione.

Tuttavia vi sono alcune critiche per l’operatività. Con Contoforte puoi ricevere bonifici ed effettuarli solo verso un tuo conto corrente con IBAN italiano. Non sono accettati quelli di terzi. Un aspetto che però può essere visto sotto un’ottica positiva, dato che aumenta il livello di sicurezza.

Contoforte: le migliori alternative a Agosto 2026

Contoforte: domande frequenti

L’apertura di Contoforte è 100% online. Puoi farlo se sei maggiorenne, hai la residenza in Italia e possiedi un conto bancario con IBAN italiano già attivo.

Sì. Grazie al Fondo Interbancario di Tutela dei Depositi fino alla somma di 100.000€. Contoforte aderisce a questo fondo.

Sui conti depositi, come Contoforte, si applica un’imposta di bollo dello 0,2% e la tassazione sul capital pari al 26%.