Banche

Analisi, guide e classifiche dedicate al mondo delle banche e degli istituti finanziari. Le più sicure, più capitalizzate, le più scelte e apprezzate in Italie in Europa. Trova la tua banca, confronta le offerte migliori, scegli la più affidabile e conveniente per te.

In primo piano · Banche

Di Gennaro Ottaviano · 15 Aprile 2026 · 10 min

Di Gennaro Ottaviano · 15 Aprile 2026 · 10 min

Bunq: come funziona, costi e opinioni

Bunq è una neobank nata nel 2015 che offre un sistema innovativo per gestire e organizzare il denaro personale o di un’impresa grazie a un sistema di sotto-conti, ognuno collegato a una Mastercard credit.

Banche

Redazione · 2 Apr 2026

Nasce Banca Più: Next.us completa l’acquisto di Banca Privata Leasing

Banche

Giacomo Marzi · 18 Mar 2026

Olinda SAS diventa Qonto SA

Banche

Gennaro Ottaviano · 16 Feb 2026

Crédit Agricole Italia: conti, carte e servizi, recensione 2026

Banche

Achille Bellelli · 29 Gen 2026

Revolut Business: come funziona, costi e recensione 2026

Banche

Luca Conti · 28 Gen 2026

Migliori banche per piccole aziende: i conti correnti business più convenienti

Banche

Giacomo Marzi · 19 Nov 2025

Credem è ancora la banca più solida in Italia

Banche

Achille Bellelli · 19 Nov 2025

Migliori Banche italiane: le più solide, convenienti e apprezzate dai clienti nel 2026

Banche

Marcello Saponaro · 9 Ott 2025

IBL Banca ha comprato Creditis

Banche

Gennaro Ottaviano · 8 Ott 2025

Banca CF+: recensione e costi 2026

Banche

Gennaro Ottaviano · 7 Ott 2025

Guber Banca: recensione e opinioni

Banche

Giacomo Marzi · 29 Set 2025

Nove banche europee lavorano a una stablecoin in euro

Banche

Jacopo Curletto · 15 Set 2025

Trade Republic entra nella gestione patrimoniale: investimenti nel private equity da 1 euro

Banche

Achille Bellelli · 15 Set 2025

Recensione Revolut: la banca online, il conto, costi e opinioni

Banche

Marcello Saponaro · 11 Set 2025

Bunq festeggia dieci anni e raggiunge 20 milioni di utenti in Europa

Banche

Jacopo Curletto · 11 Set 2025

Revolut raggiunge i quattro milioni di clienti in Italia, è la quinta banca del Paese

News

Jacopo Curletto · 10 Set 2025

Scalable Capital è ufficialmente una banca

Banche

Giacomo Marzi · 8 Set 2025

Snappi, nasce la prima neobank greca con licenza BCE

Banche

Giacomo Marzi · 4 Set 2025

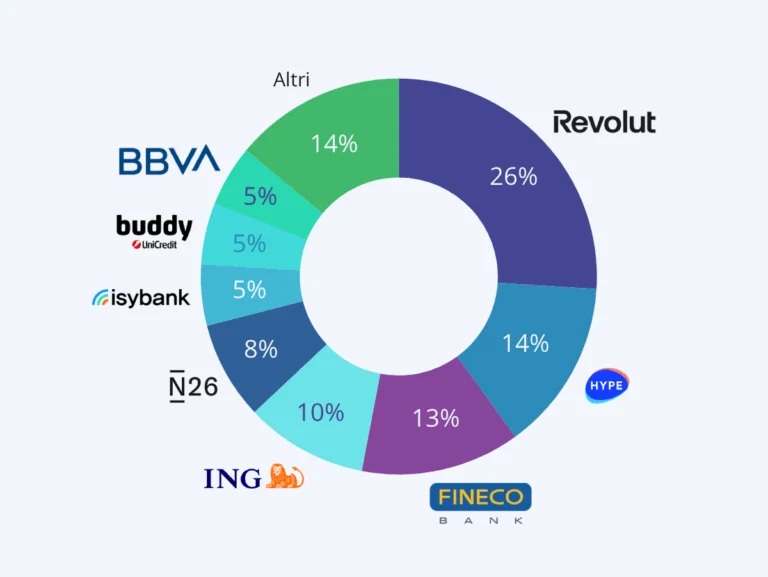

Banche online con più clienti in Italia, Revolut al primo posto

Banche

Jacopo Curletto · 1 Set 2025

Wise potrebbe diventare una banca britannica

La settimana finanziaria, ogni venerdì

Le notizie che contano su banche, conti e investimenti — selezionate dalla redazione. Niente spam.