Banche

Analisi, guide e classifiche dedicate al mondo delle banche e degli istituti finanziari. Le più sicure, più capitalizzate, le più scelte e apprezzate in Italie in Europa. Trova la tua banca, confronta le offerte migliori, scegli la più affidabile e conveniente per te.

Ultimi articoli

IBL Banca: recensione e opinioni 2025

Paolo Tasca

Banca Ifis lancia un’OPAS su illimity Bank

Giacomo Marzi

Breve riassunto dell’OPS Unicredit – Banco BPM

Giacomo Marzi

Revolut vuole entrare nel mondo delle carte di credito

Giacomo Marzi

Deutsche Bank: recensione banca, conti correnti e servizi

Gennaro Ottaviano

Banche con più filiali in Italia nel 2025

Gennaro Ottaviano

Banca Etica: servizi, costi e opinioni

Gennaro Ottaviano

Xapo Bank: cosa offre, costi, recensione 2025

Gennaro Ottaviano

MeglioBanca: conti, carte e prestiti. Recensione 2025

Gennaro Ottaviano

Banca AideXa: conti, carte, finanziamenti per privati e imprese

Gennaro Ottaviano

Igea Digital Bank: recensione 2025

Gennaro Ottaviano

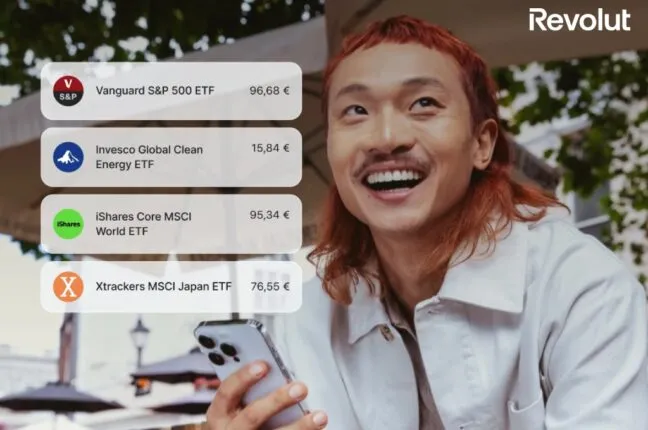

Revolut lancia gli ETF a zero commissioni in Italia

Giacomo Marzi