Nella giornata di oggi 5 giugno la Bce ha abbassato i tassi d’interesse di altri 25 punti. Il tasso sui depositi passa al 2% (da 2,25%), quello sui rifinanziamenti principali cala al 2,15% (da 2,40%) e quello sui prestiti marginali al 2,40% (2,65%).

Per la presidente Bce Cristine Lagarde, il target del 2% è vicino, pertanto Eurotower continua il suo percorso di graduale abbassamento dei tassi, nonostante Lagarde ammetta che l’incognita dei dazi potrebbe pesare sulle prossime decisioni del 2025.

Tassi di riferimento

- Tasso d’interesse principale BCE (depositi): 2,00%

- Tasso di rifinanziamento principale: 2,15%

- Tasso d’interesse sui prestiti marginali: 2,40%

- Ultimo aggiornamento: giovedì 5 giugno 2025

- Prossima riunione BCE: giovedì 27 luglio 2025

Fonte: Key ECB Interest Rates, europa.eu

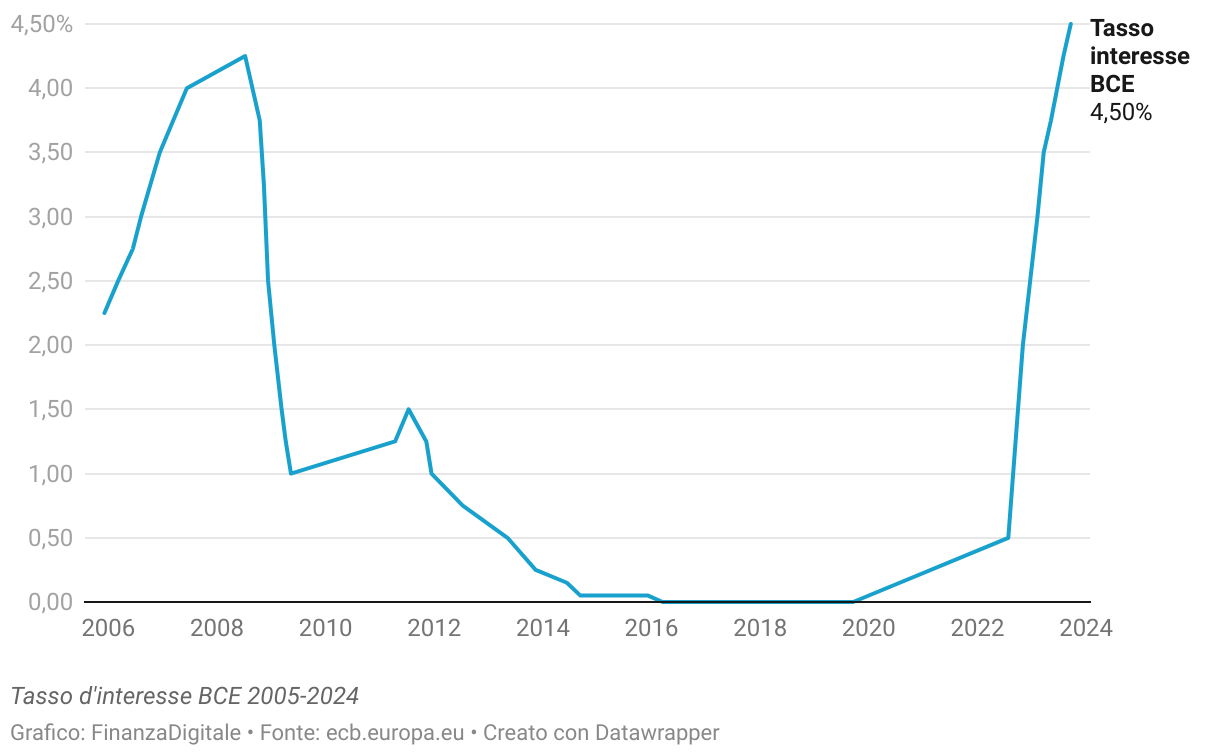

Tassi BCE: grafico storico 2005-2025

Storico tassi interesse BCE

Ecco la tabella aggiornata con i “Tassi sui depositi” al posto del “Tasso d’interesse BCE”. Controlla se tutto è corretto! 😊

| Periodo | Tasso interesse BCE* | Inflazione Area Euro |

|---|---|---|

| 5 giugno 2025 | 2,00% | 2,0% |

| 17 aprile 2025 | 2,25% | 2,2% |

| 6 marzo 2025 | 2,50% | 2,3% |

| 30 gennaio 2025 | 2,75% | 2,00% |

| 12 dicembre 2024 | 3,00% | 2,00% |

| 17 ottobre 2024 | 3,25% | 2,40% |

| 12 settembre 2024 | 3,50% | 2,50% |

| 12 giugno 2024 | 4,15% | 2,60% |

| 20 settembre 2023 | 4,00% | 4,30% |

| 2 agosto 2023 | 4,15% | 5,20% |

| 21 giugno 2023 | 3,50% | 5,50% |

| 10 maggio 2023 | 3,25% | 6,10% |

| 22 marzo 2023 | 3,00% | 6,90% |

| 8 febbraio 2023 | 2,50% | 8,50% |

| 21 dicembre 2022 | 2,00% | 9,20% |

| 2 novembre 2022 | 1,50% | 10,10% |

| 14 settembre 2022 | 1,15% | 9,90% |

| 27 luglio 2022 | 0,00% | 8,90% |

| 18 settembre 2019 | -0,50% | 0,80% |

| 16 marzo 2016 | -0,40% | 0,00% |

| 9 dicembre 2015 | -0,30% | 0,30% |

| 10 settembre 2014 | -0,20% | 0,30% |

| 11 giugno 2014 | -0,10% | 0,50% |

| 13 novembre 2013 | 0,00% | 0,90% |

| 8 maggio 2013 | 0,00% | 1,40% |

| 11 luglio 2012 | 0,00% | 2,40% |

| 14 dicembre 2011 | 0,25% | 2,80% |

| 9 novembre 2011 | 0,50% | 3,00% |

| 13 luglio 2011 | 1,15% | 2,60% |

| 13 aprile 2011 | 0,50% | 2,80% |

| 13 maggio 2009 | 0,25% | 0,00% |

| 8 aprile 2009 | 0,25% | 0,60% |

| 11 marzo 2009 | 0,50% | 0,60% |

| 21 gennaio 2009 | 1,00% | 1,10% |

| 10 dicembre 2008 | 2,00% | 1,60% |

| 12 novembre 2008 | 3,15% | 2,10% |

| 15 ottobre 2008 | 3,25% | 3,20% |

| 9 luglio 2008 | 3,25% | 4,10% |

| 13 giugno 2007 | 3,00% | 1,90% |

| 14 marzo 2007 | 3,15% | 1,90% |

| 13 dicembre 2006 | 2,50% | 1,90% |

| 11 ottobre 2006 | 2,25% | 1,60% |

| 9 agosto 2006 | 2,00% | 2,30% |

| 15 giugno 2006 | 2,15% | 2,50% |

| 8 marzo 2006 | 1,50% | 2,20% |

| 6 dicembre 2005 | 1,25% | 2,30% |

Perché la BCE muove i tassi d’interesse?

La Banca Centrale Europea (BCE) ha come obiettivo principale quello di mantenere la stabilità dei prezzi nell’area Euro. Questo scopo viene perseguito attraverso la vigilanza costante del Consiglio direttivo della BCE, il quale stabilisce che la stabilità dei prezzi sia ottimamente mantenuta puntando a un tasso d’inflazione del 2% nel medio termine.

Per valutare l’inflazione dei prezzi al consumo nell’area Euro viene utilizzato l’Indice Armonizzato dei Prezzi al Consumo (IAPC), che registra le variazioni nel tempo dei prezzi dei beni e dei servizi acquistati dalle famiglie.

Questo indice è definito “armonizzato” poiché segue una metodologia uniforme in tutti i paesi dell’Unione Europea, consentendo così un confronto accurato dei dati tra i vari Stati membri.

Cosa vuol dire che la BCE alza i tassi?

Quando la Banca Centrale Europea (BCE) “alza i tassi” aumenta il tasso a cui presta denaro a tutte le banche commerciali dell’area Euro, cioè chiede un prezzo più alto alle banche per ottenere in prestito denaro.

Di conseguenza, le banche andranno ad aumentare i tassi di interesse che a loro volta applicano ai prestiti richiesti dai loro clienti: consumatori e imprese.

Questo aumento del costo del denaro (cioè del tasso di interesse) può influenzare le decisioni di risparmio e investimento di famiglie e imprese, e quindi avere un impatto sull’economia. Dato che ottenere liquidità costa di più, perché servirà più denaro per ripagare i prestiti, privati e imprese potrebbero ridurre spese e investimenti, con una contrazione dell’economia.

Rendendo più costoso l’indebitamento e incentivando il risparmio, l’aumento dei tassi della BCE mira quindi a contenere l’inflazione, che spesso viene innescata quando l’economia cresce in fretta spinta da un basso costo del denaro.

Calendario BCE 2025: date incontri di politica monetaria

Di seguito le date in programma per il 2025 in cui la Banca centrale europea si riunirà per annunciare un nuovo aggiornamento di politica monetaria, attraverso le parole della presidente Christine Lagarde.

- 30 gennaio 2025 – taglio di 25 punti base

- 6 marzo 2025 – taglio di 25 punti base

- 17 aprile 2025 – taglio di 25 punti base

- 5 giugno 2025 – taglio di 25 punti base

- 27 luglio 2025

- 11 settembre 2025

- 30 ottobre 2025

- 18 dicembre 2025