Quante volte avrai sentito parlare di inflazione? Tantissime, soprattutto in questi ultimi anni. Se per alcuni risulta essere una delle parole più familiari in economia, per altri potrebbe ancora rappresentare un fenomeno difficile da comprendere.

A volte forse ti è stata spiegata in maniera troppo semplicistica, altre invece in maniera troppo accademica e complicata.

Questo articolo cercherà di aiutarti a comprendere in maniera chiara e semplice il significato di questo fenomeno di natura economica che riguarda tutti noi, con un’analisi sul come fronteggiarla.

Cos’è l’inflazione

Partiamo dalla sua definizione:

l’inflazione misura l’aumento (o la diminuzione) di un insieme di beni e servizi in un certo periodo di tempo, solitamente un anno.

In altri termini, si può dire che l’inflazione cerca di misurare la variazione del prezzo di un determinato bene (prodotto o servizio) in un dato periodo.

Quando si parla di inflazione in maniera generica si fa solitamente riferimento all’inflazione che tutti noi subiamo: un’inflazione dunque calcolata su un paniere di beni e servizi che più o meno tutti utilizziamo per vivere.

In Italia il paniere che costituisce l’inflazione è nato negli anni ’30 del secolo scorso1, edera inizialmente formato da 59 prodotti, soprattutto beni di tipo alimentare.

In questo paniere oltre ai prodotti alimentari vi erano beni come la legna secca per il riscaldamento e quella per la cottura dei cibi, che sono rimasti fino agli anni ’60, anche se chiaramente con un peso via via sempre meno alto.

Con l’avvento della tecnologia e di internet, alla fine degli anni ’90 sono entrati nel paniere anche beni quali i telefoni cellulari e gli abbonamenti ad Internet nel 1999.

Il paniere di oggi (2024) conta più di 1.700 beni di varia tipologia.

Come si misura l’inflazione

Per misurare l’inflazione, ossia “l’aumento del costo della vita” del consumatore medio, le agenzie governative conducono periodicamente alcune indagini sulle famiglie e sui consumatori per identificare le variazioni delle preferenze di consumo.

Il paniere dei beni inclusi viene per lo più mantenuto costante nel tempo per motivi di coerenza, anche se occasionalmente modificato per riflettere i cambiamenti dei modelli di consumo, ad esempio per includere nuovi beni tecnologici oppure per sostituire articoli non più ampiamente acquistati.

Il prezzo di questi beni viene monitorato e viene stilata una media delle variazioni annue, che contribuiscono al valore finale.

Usualmente le spese immobiliari (leggasi mutui e affitti) costituiscono la componente più importante del paniere di consumo di molti paesi.

Il costo di un paniere in un dato momento espresso rispetto a un anno base viene definito con il termine di indice dei prezzi al consumo (IPC), in inglese CPI = consumer price index, ed è la percentuale di variazione dell’indice che determina il livello di inflazione.

Esempio:

Se l’inflazione 2023, ad esempio, risulta essere pari al +3%, significa che i prezzi dei beni che compongono il paniere principale, in media, sono aumentati del +3% rispetto al 2022.

Esistono chiaramente varie tipologie di inflazione. Il dato più importante che viene preso come riferimento assoluto è l’inflazione denominata “inflazione core”, che si concentra sugli elementi persistenti escludendo i prezzi fissati dal governo e i prezzi più volatili di prodotti, come cibo ed energia, maggiormente influenzati da fattori stagionali o condizioni temporanee sul lato dell’offerta.

Perché l’inflazione riguarda tutti?

Se un risparmiatore vede aumentare il proprio reddito nominale ad una velocità minore rispetto a quella cui aumenta l’inflazione, c’è un problema.

C’è un problema perché, se la variazione in aumento del reddito (nominale) non è almeno pari al valore dell’inflazione, la ricchezza del risparmiatore è in corso di svalutazione.

Questo perché si sta riducendo il cosiddetto potere d’acquisto.

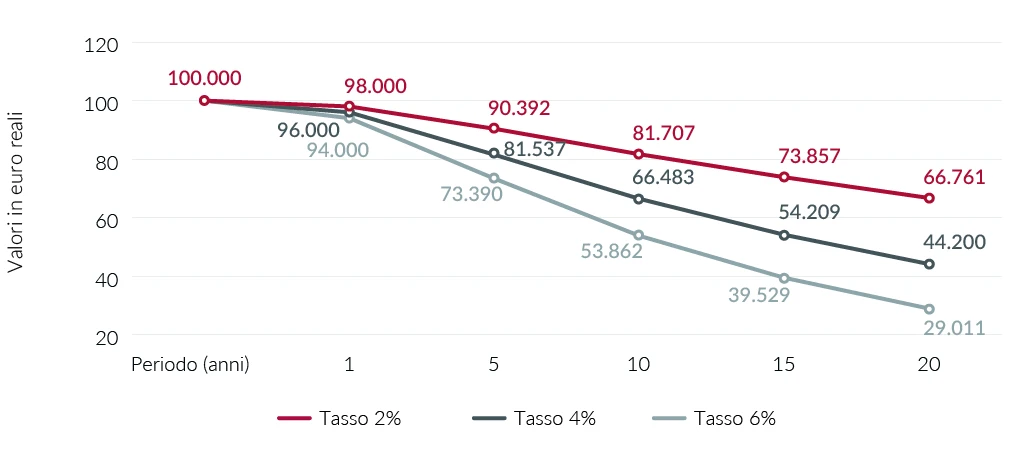

Graficamente, ci possiamo aiutare a capire meglio come l’inflazione “erode” il valore del denaro:

Il grafico ci mostra come maggiore è il tasso di inflazione in un determinato periodo, maggiore è la diminuzione del valore in termini reali della ricchezza di cui disponiamo.

Prendiamo ad esempio anche questa tabella:

| Variazione reddito nominale | Variazione inflazione (-) | Variazione reddito reale |

|---|---|---|

| +3% | -2% | +1% |

| +5% | -5% | 0% |

| +2% | -4% | -2% |

Come si evince, è necessario che l’aumento del reddito reale sia almeno pari al valore dell’inflazione affinché non accada una perdita del potere d’acquisto.

L’obiettivo di qualsiasi risparmiatore dovrebbe essere dunque non solo coprire l’inflazione (avere una variazione annua almeno pari all’aumento del costo della vita), ma anche quello di fare sì che la variazione del reddito nominale sia sempre positiva!

Non tutti gli elementi che compongono l’IPC crescono in maniera uguale

In realtà, i prezzi dei beni che vengono inclusi nel paniere dell’indice dei prezzi al consumo cambiano a ritmi anche piuttosto diversi fra loro.

I prezzi delle materie prime, ad esempio, cambiano con variazioni giornaliere.

Altri invece, come i prezzi delle case o quelli degli stipendi (che vengono stabiliti dai contratti) si muovono con velocità minori, e richiedono più tempo per adattarsi. In lessico economico vengono definiti come “vischiosi”.

Banche centrali, inflazione e iperinflazione

La prima causa che alimenta qualsiasi fenomeno inflazionistico è la quantità di moneta in circolazione.

Se la quantità di denaro che circola all’interno di un’economia cresce in maniera smisurata rispetto alla crescita stessa dell’economia (si osserva il PIL solitamente), il rischio che l’economia vada in iperinflazione è alto.

Proprio per questo motivo uno degli obiettivi principali delle banche centrali di tutto il mondo (FED e BCE in primis, essendo i più grossi policymakers al mondo), è quello di tenere sotto controllo il livello dell’inflazione, regolando la quantità di moneta.

Un livello d’inflazione che viene universalmente definito come sostenibile vuole che l’inflazione annua sia pari, o comunque nell’intorno, del +2%.

Molti banchieri centrali hanno fatto del mantenimento di un’inflazione bassa e stabile l’obiettivo primario della loro politica, una politica chiamata inflation targeting.

Come fanno le banche centrali a regolare l’inflazione?

Quando l’inflazione sale, le banche centrali possono usare la leva dei tassi d’interesse per raffreddare l’innalzamento dei prezzi.Ad esempio la BCE alza e abbassa i tassi all’occorrenza per gestire questo fenomeno.

Ma come funziona nel concreto?

Dal momento che la quantità di moneta circolante è un fattore impattante, al crescere dell’inflazione le banche centrali alzano i tassi d’interesse ai quali concedono liquidità alle banche commerciali.

Le banche, quindi, dovranno pagare di più per ottenere denaro dalla banca centrale. Perciò saranno costrette ad alzare i tassi d’interesse anche su mutui e prestiti dei loro clienti.

Questo può generare uno shock economico. Con l’aumento del costo del denaro, famiglie e imprese potrebbero essere meno propense a richiedere nuova liquidità. Dunque, rimanderanno i consumi nei mesi successivi.

Se questo si verifica, la crescita economica si arresterà e con essa anche la crescita dei prezzi.

La relazione tra l’offerta di moneta e le dimensioni dell’economia è chiamata teoria quantitativa della moneta ed è una delle regole più antiche dell’economia, che vede proprio l’inflazione e la sua regolazione come dipendenti da scelte di tipo monetario.

Quindi, meglio non avere inflazione?

No, nemmeno un regime di bassa o nulla inflazione non è auspicabile.

Perché infatti, sebbene un’inflazione elevata danneggi l’economia, neanche la diminuzione dei prezzi definita deflazione è uno scenario favorevole. Quando i prezzi scendono, i consumatori tendono a ritardare gli acquisti, anticipando prezzi più bassi in futuro.

Questo si traduce in un calo dell’attività economica, in un calo degli scambi e minor reddito generato.

Per esempio, il Giappone è un paese che ha vissuto un lungo periodo di crescita economica quasi nulla, in gran parte a causa della deflazione.

Come si può “battere” l’inflazione?

Non esiste una ricetta magica per superare il potere avverso dell’inflazione. Tuttavia, c’è un modo accessibile a chiunque che consente nel lungo periodo di coprirla ed avere una rivalutazione superiore alla perdita del potere d’acquisto del proprio denaro.

Questo modo passa attraverso l’investimento del proprio denaro.

L’unico modo di combattere davvero l’inflazione nel lungo periodo è investire nel mercato azionario.

Non c’è altra asset class che batta l’inflazione e protegga i nostri risparmi dal suo potere erosivo meglio delle azioni.