Klarna conto deposito flessibile

Con il deposito flessibile di Klarna ottieni un rendimento mensile variabile sul tuo denaro, senza vincoli.

Cos'è Klarna conto deposito flessibile

Klarna è una fintech svedese nata nel 2005, molto popolare perché semplifica lo shopping online con soluzioni di pagamento rateizzato (cosiddetto buy now pay later). Basta registrarsi all’app per effettuare un acquisto online suddividendolo in tre comode rate in pochissimi passaggi.

L’offerta di Klarna si è ampliata negli anni: oggi offre anche dei veri e propri servizi bancari, e il conto deposito flessibile è uno dei più interessanti.

Puoi aprire fino a 3 conti deposito contemporaneamente, gli interessi si maturano giornalmente e gli interessi arrivano ogni mese. Vale la pena aprirlo? Scopriamolo.

Lo sapevi?

Klarna è tra le più grosse fintech company europee, con una valutazione di oltre 14 miliardi di euro, più di 93 milioni di clienti e oltre 650.000 negozi partner, tra cui marchi come H&M, Sephora, Euronics, Unieuro, Nike e Adidas.

Come funziona

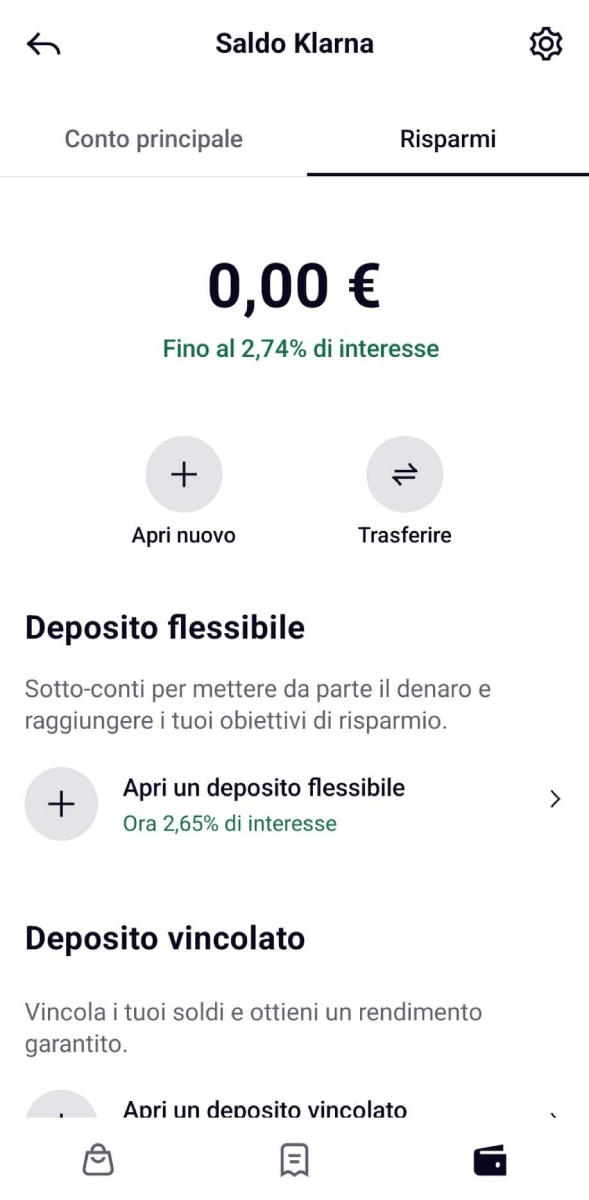

Il conto deposito flessibile di Klarna è uno strumento di risparmio con cui puoi ottenere un rendimento sui soldi presenti sull'app. Completa l’offerta bancaria di Klarna, aggiungendosi al conto remunerato (Saldo Klarna) e al conto deposito vincolato.

I soldi verranno spostati dal saldo del conto principale Klarna a un sotto-conto presente sull’app. Sul denaro si applica un interesse calcolato ogni giorno e pagato mensilmente, direttamente sul saldo del deposito.

L'interesse sul conto deposito però è "flessibile" e può variare di mese in mese. La percentuale verrà indicata sull’app nella sezione “Risparmio”.

È possibile aprire fino a 3 conti deposito flessibili. Non è richiesto un importo minimo. Inoltre è possibile aggiungere e prelevare il denaro in qualsiasi momento senza perdere gli interessi maturati fino a quel momento.

Come aprire un conto deposito flessibile

Klarna è un’app che si è sempre distinta per la semplicità e l’intuitività del suo funzionamento. Lo stesso vale per l’apertura del conto deposito flessibile che richiede pochissimi passaggi. Vediamoli nel dettaglio.

1. Registrati a Klarna

Vai alla pagina di registrazione ufficiale, inserisci il tuo numero di cellulare e poi segui la procedura semplicissima. Klarna ti guiderà passo a passo attraverso il download dell'app (iOS e Android) e nella prima registrazione.

Per utilizzare l'account Klarna è richiesta poi una verifica dell’identità, allegando una foto del documento e un video selfie. L'operazione potrebbe richiede da poche fino a qualche giorno.

2. Accedi al conto online Klarna e ricarica il saldo

Per attivare un conto deposito flessibile è necessario disporre di un saldo sull’app. Klarna offre un vero e proprio conto online con IBAN svedese, collegato al tuo account su cui puoi trasferire denaro tramite bonifico bancario istantaneo. Se non conosci l’IBAN del conto ti basta selezionare l'icona in alto a sinistra nella sezione “Conto principale”.

Ora puoi copiare gli estremi bancari per effettuare il trasferimento. I bonifici in entrata e in uscita devono avvenire sempre da un conto a te intestato, altrimenti verranno rifiutate.

3. Attiva il conto deposito flessibile

Una volta ricaricato il saldo del wallet, puoi attivare il conto deposito flessibile accedendo alla sezione “Risparmio”. Ecco i passaggi da seguire:

- seleziona l’icona con il “+” e clicca su “Apri un deposito flessibile”;

- scegli l’obiettivo di risparmio tra le varie opzioni suggerite dalla piattaforma oppure personalizzalo;

- indica la provenienza del denaro;

- stabilisci un nome per il tuo conto deposito;

- conferma l’apertura.

4. Trasferisci il denaro sul conto flessibile

L’ultimo passaggio è trasferire un importo sul conto deposito. Da questo momento verranno calcolati gli interessi giornalieri. È possibile anche attivare la funzione di risparmio automatico, che consente di trasferire automaticamente il denaro dal conto principale Klarna a quello di deposito, stabilendo:

- importo;

- frequenza, se mensile o settimanale;

- giorno di prelievo.

Conto deposito flessibile è sicuro?

Klarna è una banca online riconosciuta dalla Banca Centrale Svedese e abilitata in Italia all’offerta di servizi di pagamento elettronici. È presente in 26 Paesi in tutto il mondo e ha una sede in Italia, a Milano.

Il conto deposito è tutelato dal sistema di garanzia dei depositi svedese, che prevede un rimborso fino a 1.050.000 SEK per ogni cliente, pari a circa 100.000€. In caso di default della banca, il denaro verrà restituito entro un massimo di sette giorni lavorativi.

Tassazione

Klarna ha una sede in Italia, ma per adesso il conto online ha un IBAN svedese. Dal punto di vista fiscale, Klarna non svolge la funzione di sostituto d'imposta. Quindi devi far riferimento alle normative per la dichiarazione dei conti esteri.

Per i rendimenti ottenuti dal conto deposito si applica il regime dichiarativo, secondo cui devi essere tu a inserire il guadagno ottenuto nella dichiarazione dei redditi.

Altre forme di risparmio su Klarna

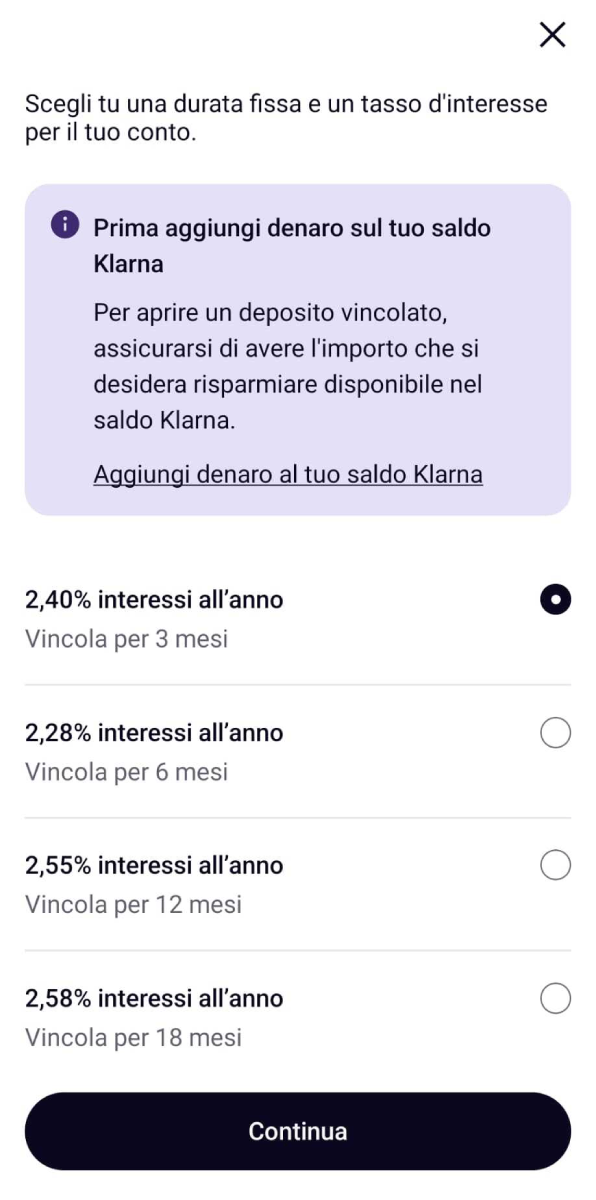

Il conto deposito flessibile non è l’unica opzione offerta da Klarna per risparmiare. L'app offre anche un conto deposito vincolato, con durata variabile dai 3 ai 48 mesi e un interesse compreso tra il 2,40% e il 2,74%. Gli interessi sono pagati su base annuale per i vincoli di almeno 12 mesi, oppure alla scadenza del termine per quelli di durata inferiore a un anno.

Il conto Klarna (Saldo Klarna) è una versione remunerata con un interesse dell’1% sul denaro presente. Anche qui, il calcolo è giornaliero e il pagamento avviene a fine mese.

La nostra opinione

Il conto deposito flessibile di Klarna è interessante per diverse caratteristiche. In primo luogo hai un’unica app con cui acquistare online rateizzando i pagamenti e al contempo un conto che ti permette di ottenere un interesse sui soldi depositati.

Inoltre il rendimento del conto deposito flessibile è nella media rispetto a soluzioni simili presenti online (nota che fluttua periodicamente).

Il consiglio di chi l'ha provato

Per esperienza personale l’apertura del conto deposito flessibile è semplice e il pagamento degli interessi puntuale. Lo trovo un utile strumento per risparmiare. Con Klarna ormai puoi acquistare su tutti i principali e-commerce e in diversi negozi, dato che sono diversi gli esercenti che offrono l’opzione di pagamento anche direttamente alle casse.

Per fare un paragone, si può mettere a confronto con strumenti come Revolut (che offre un conto deposito svincolabile) e Satispay, app utilizzatissima per pagare nei negozi e altre necessità.

- Revolut offre un conto corrente vero e proprio con carta;

- Klarna ha un conto deposito remunerato, e viene accettato come metodo di pagamento in molti shop online e sempre più negozi;

- Satispay remunera il saldo e in Italia viene probabilmente accettato da più punti vendita fisici, dalla PA e ha molte funzionalità più locali.

Se si vuole trovare una critica, il conto deposito Klarna può essere alimentato solo dal saldo e non direttamente da un altro IBAN bancario, o da una carta. Infine c'è l'aspetto fiscale legato ai rendimenti: come confermato dal servizio clienti, Klarna non svolge la funzione di sostituto d'imposta. Bisogna perciò dichiarare eventuali guadagni con l'aiuto di un consulente o in autonomia.

Panoramica generale

- Conto deposito: svincolabile

- Durata: ∞

- Importo min: 0,00 euro

- Liquidazione: mensile

Dettagli

- Conto deposito: svincolabile

- Durata: ∞

- Importo min: 0,00 euro

- Liquidazione: mensile

Caratteristiche principali

- Conto deposito: svincolabile

- Durata: ∞

- Importo min: 0,00 euro

- Liquidazione: mensile

Ultimi Articoli su Klarna conto deposito flessibile

Esplora gli articoli recenti pubblicati su Klarna conto deposito flessibile e altro su Conto deposito

Il fenomeno BNPL negli USA e in Italia: le statistiche da conoscere

Klarna vuole quotarsi a Wall Street: IPO da 15$ miliardi

Domande Frequenti su Klarna conto deposito flessibile

Vuoi ulteriori informazioni su Klarna conto deposito flessibile? Di seguito troverai le FAQ più richieste dagli utenti

Klarna non applica interessi per la gestione del conto deposito flessibile né per la sua apertura o chiusura.

Klarna è una neobank svedese che serve oltre 93 milioni di utenti ed elabora 2,5 milioni di transazioni giornaliere, con oltre 650.000 venditori globali. I depositi sono garantiti dal sistema di garanzia dei depositi svedese fino alla somma di 1.050.000 SEK (100.000 €).

L’interesse applicato sul conto deposito flessibile potrebbe variare di mese in mese, come indicato sul sito. La cosa migliore da fare è controllare sul sito ufficiale il tasso corrente.