Il modello tradizionale di banca in Italia è cambiato. Ce ne siamo accorti da un pezzo, a dire il vero: le grandi banche oggi chiudono filiali e sportelli in tutto il Paese, alimentando quella che gli esperti chiamano desertificazione bancaria.

Al posto del consulente di fiducia, banche e fintech italiane propongono app sempre più all’avanguardia, con le quali pagare, gestire le proprio finanze, investire il proprio denaro, parlare con un esperto o richiedere mutui e prestiti.

Inoltre, un tempo gli italiani sceglievano la banca fra una delle filiali presenti nella piazza del paese. Oggi il mercato si è allargato ben oltre il confine territoriale: fintech e neobank europee hanno fatto il loro ingresso e sono molto gradite fra i consumatori più giovani e tech.

Da un approccio al banking tradizionale, l’Italia sta passando sempre più velocemente all’online banking e alla sua nuova evoluzione: il mobile banking.

Vediamo quali sono i trend e i dati sul settore del digital banking in Italia, a che punto siamo e quali sono gli attori principali.

57,5 milioni di utenti usano l’online banking

Secondo una ricerca Statista 20231, fintech e neobank che offrono servizi bancari e di pagamento (carte, app, ecc.) hanno raccolto un bacino di 57,5 milioni di clienti in Italia.

Il dato sta a significare che molti italiani hanno più di uno strumento bancario digitale: un conto online, una carta prepagata e altro ancora.

Si tratta di un valore notevole, ma in Europa c’è chi è più digital. Per dare un riferimento, il Regno Unito conta 106,53 milioni di utenti, mentre in Germania e Francia la stima è rispettivamente di 96,4 e 79,4 milioni.

I clienti italiani delle neobank sono 5,82 milioni

Guardando gli utenti singoli, sarebbero 5,82 milioni gli italiani che sono già passati a una neobank abbandonando gli istituti tradizionali (torneremo più avanti sulla differenza tra neobank e banca).

Se consideriamo una popolazione italiana pari di 59 milioni di abitanti, significa che il 10,14% di loro ha un conto nato digital, gestibile interamente da computer o da mobile.

Il fatturato delle neobank in Italia è di 107,14 miliardi

Gestione smart, costi contenuti e una varietà di strumenti e servizi sono le chiavi del successo delle banche moderne, come Revolut, N26, isybank o Tinaba.

Un successo che, secondo Statista, nel 2023 ha generato un giro d’affari in Italia di circa 107,14 miliardi di euro (114,6 miliardi di dollari).

Il fatturato dell’online banking è cresciuto notevolmente rispetto al 2022 (73 milioni di euro), anche se il tasso di crescita è il leggera diminuzione.

Metà degli italiani usa servizi di online e mobile banking

Allargando l’indagine a tutto il settore bancario (non solo neobank), Statista stima che il 52% degli italiani fa regolarmente uso di servizi di online banking e il 51% di mobile banking.

Il dato prende in considerazione tutta l’utenza dei conti correnti online, dei conti tradizionali ma con accesso a internet banking e delle moderne soluzioni nate digital.

Il tasso di penetrazione è in crescita, anche se resta ancora basso per via dei tanti clienti più avanti con gli anni ancora legati a un approccio alla banca più tradizionale.

Online e mobile banking hanno praticamente la stessa percentuale, segno che gli italiani non fanno grossa distinzione fra l’utilizzo di servizi bancari via computer o direttamente da app dello smartphone.

Verso un futuro bancario tutto online

Un’ultima statistica interessante è la percentuale di italiani disposti a passare totalmente a un’esperienza di online banking.

Il 34%, secondo Statista, sarebbe disposto ad abbandonare la banca tradizionale e gestire le proprie finanze completamente da remoto. Il 22% va ancora oltre, e sarebbe entusiasta di operare solamente da mobile.

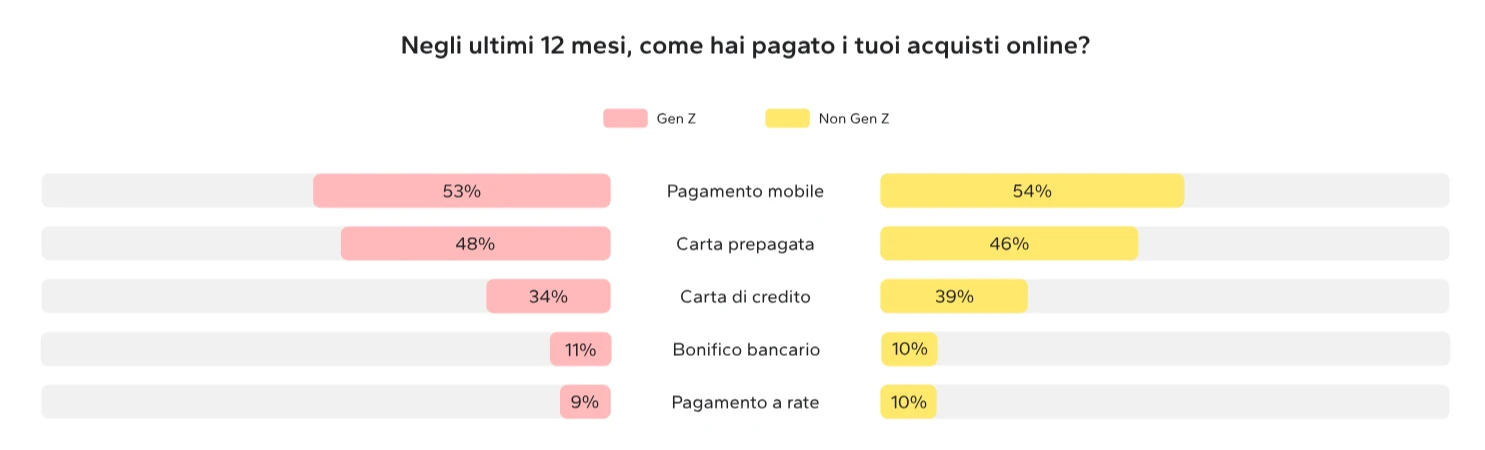

Il dato probabilmente mette a nudo la porzione più giovane del campione, ma non solo. Un rapporto Payplug – OpinionWay2 del dicembre 2023 rivela infatti che la percentuale di giovanissimi (Gen Z) e adulti (Non Gen Z) che pagano da mobile o con metodi digitali è molto simile (53% vs 54% da mobile, 48% vs 46% con prepagata).

Quindi, l’equazione utenti banking digital = giovani non è per forza vera a prescindere. E molte banche tradizionali stanno iniziando a capirlo.

La lenta e progressiva chiusura degli sportelli e lo spostamento dei nuovi clienti verso soluzioni digitali ne è la prova. Ha fatto discutere nei mesi scorsi il trasferimento dei clienti Intesa Sanpaolo verso isybank, la neobank del gruppo. Uno spostamento che da alcuni è stato definitivo forzato e ha attirato anche l’attenzione dell’antitrust.

Online banking, i vantaggi per clienti e banche

Sempre più clienti stanno abbracciando la transizione digitale e si stanno orientando verso soluzioni bancarie online. Questo non sorprende, poiché la banca online offre molti vantaggi:

- accesso da qualsiasi luogo e in qualsiasi momento a quasi tutti i servizi tradizionalmente offerti;

- nessuna coda alla filiale né obbligo di rispettare orari;

- costi ridotti;

- immediata disponibilità e nessuna dipendenza da consulenti o dipendenti della banca.

Per le banche, l’online banking permette di migliorare l’esperienza del cliente e di ridurre i costi di gestione, riducendo il numero di filiali, i consumi e la forza lavoro.

In Italia, questa transizione digitale e l’aumento dell’online banking si osserva dal tasso di penetrazione della banca online e mobile o il fatturato delle fintech. La crescita è costante e le previsioni sono di ulteriore rialzo.

Rispetto all’Europa, l’industria dell’online banking italiana si colloca al di sopra della media. Inoltre il nostro Paese è al quarto posto per numero di clienti fintech.

Banca online vs neobank: qual è la differenza

Siamo sinceri: la differenza fra neobank e banca online è poco più che una formalità. E lo sarà sempre di più. Di solito, si usa banca online per indicare indistintamente un istituto tradizionale che offre anche servizi digitali.

Neobank, invece, è un’espressione riservata di solito a quelle nuove realtà nate 100% online, senza un passato di filiale o sedi fisiche.

Per fare un esempio: Banca Mediolanum o Fineco Bank sono più propriamente delle banche online, perché abbinano ai servizi di filiale tradizionali anche soluzioni di digital banking pensati per i giovani o per chi vuole abbracciare l’innovazione.

N26, Revolut o isybank sono invece delle neobank, nate da poco e completamente digitali.

Come detto all’inizio, la differenza è concettuale e lo sarà sempre di più. Le banche online migliori, infatti, stanno investendo molto nel settore del digital banking, colmando rapidamente il gap dei primi anni con le neobank.

Infine, banche online e neobank non vanno confuse con le banche con internet banking, cioè tutta la restante parte del settore. Avere un conto classico presso Intesa Sanpaolo, Unicredit o una banca di Credito Cooperativo, non significa operare con una banca online ma semplicemente avere un conto corrente con eventuale accesso (spesso a pagamento) a una piattaforma di online banking.