Qual è il debito pubblico italiano oggi?

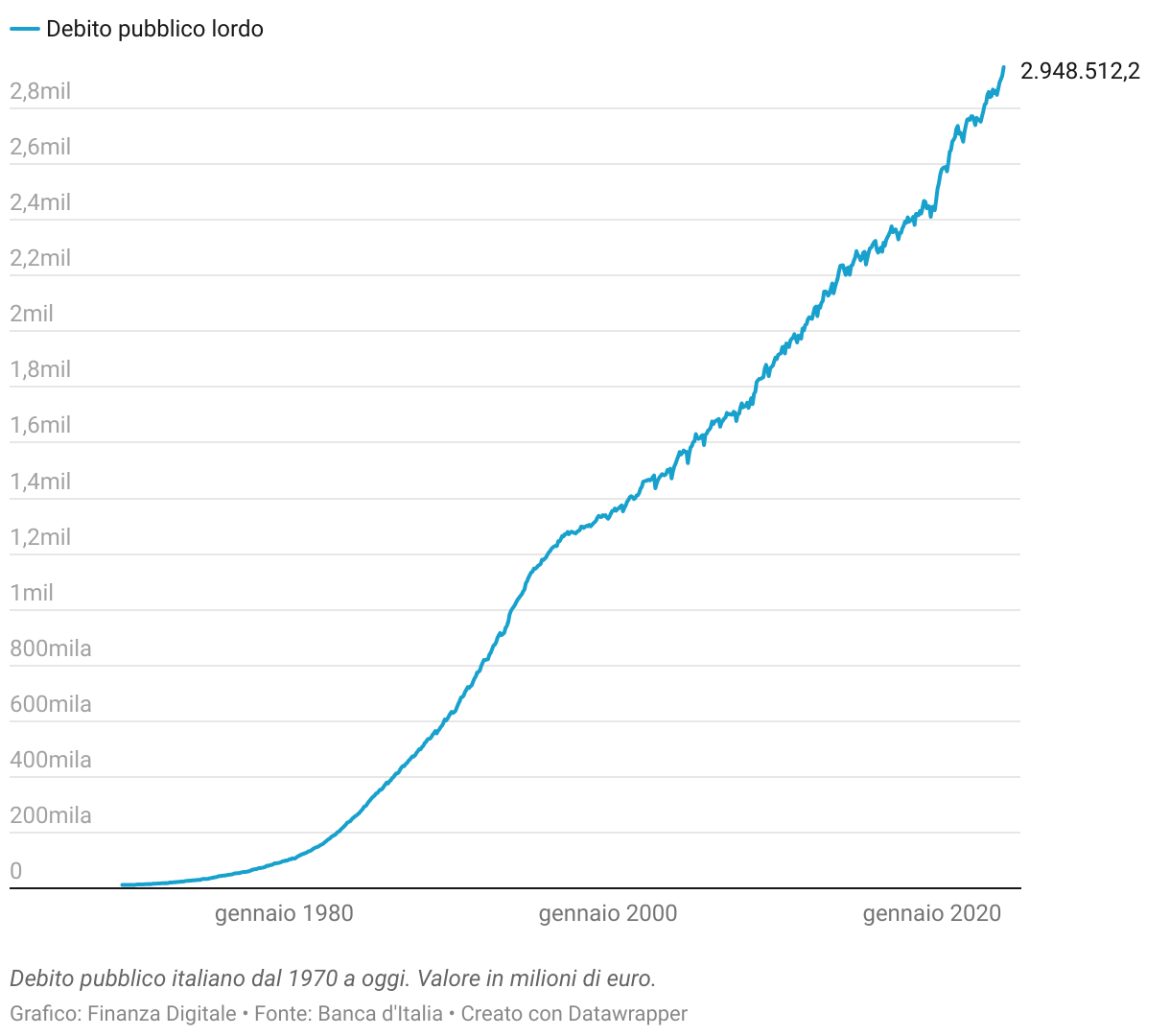

A giugno 2024 (ultimo dato disponibile) il debito pubblico italiano ha raggiunto i 2.948,5 miliardi di euro.

Un livello che pesa significativamente sul bilancio nazionale e che corrisponde a circa 50.000 euro di debito per ogni cittadino italiano.

Il debito nazionale segna nuovo record storico, con un aumento di oltre 30 miliardi solo nel mese di maggio 2024, dovuto principalmente al fabbisogno delle amministrazioni pubbliche e agli interessi pagati sul debito.

L’Italia è l’unico paese UE che paga più interessi sul proprio debito pubblico che di spesa per l’istruzione.

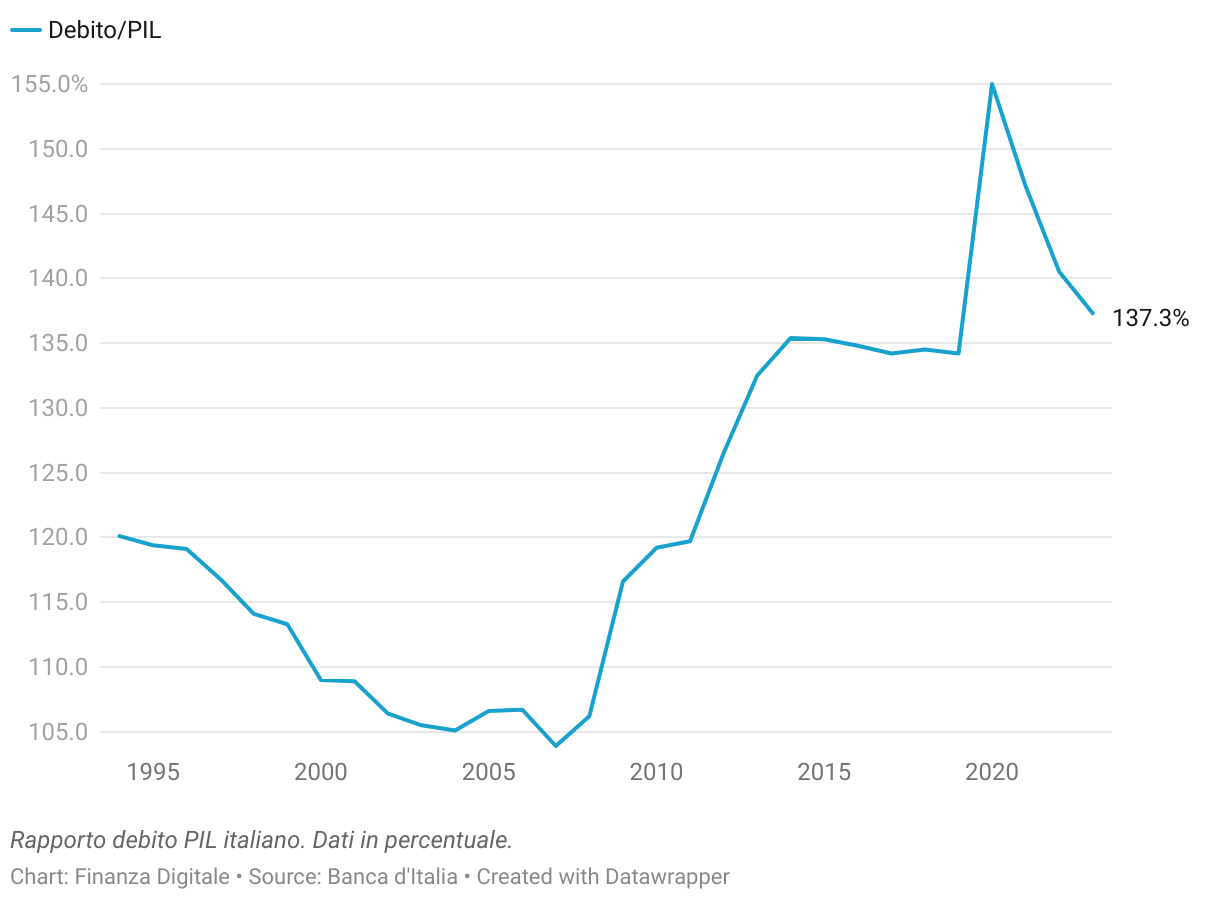

Rapporto debito PIL italiano

Quando si parla del debito pubblico di un Paese spesso è più interessante guardare il rapporto tra il debito e il Pil più che al valore assoluto. Infatti, è più interessante capire quanto reddito produce il Paese per rendere quel debito sostenibile, piuttosto che sapere quanto è indebitato.

Attualmente, il rapporto debito/PIL italiano è al 137,3% (ultima rilevazione 2023). Ciò significa che il debito pubblico nazionale è 1,37 volte il valore del prodotto interno lordo annuo del nostro Paese.

Il grafico mostra un calo di alcuni punti percentuali rispetto al picco del 2020, quando a causa degli effetti della pandemia il rapporto debito/PIL è arrivato a toccare quota 155%.

Secondo i criteri di Maastricht stabiliti dall’Unione Europea, un rapporto debito/PIL sostenibile dovrebbe essere inferiore al 60% per mantenere la stabilità economica e finanziaria di un paese all’interno dell’Eurozona.

Va comunque detto che molti paesi superano questo limite, non solo l’Italia. La Francia ha un rapporto debito/PIL del 112% circa, gli USA del 123% e il Giappone addirittura del 255%.

Stabilizzare il rapporto debito/PIL richiede una combinazione di crescita economica sostenibile e controllo delle finanze pubbliche. Significa aumentare il PIL attraverso riforme strutturali, investimenti e politiche che stimolino la crescita, controllando allo stesso tempo deficit e spesa pubblica per evitare che il debito cresca più rapidamente dell’economia.

Chi detiene la maggior parte del debito pubblico italiano?

La maggior parte del debito pubblico italiano è detenuta da investitori stranieri tramite obbligazioni governative, che possiedono circa il 30,2% del totale.

Seguono la Banca d’Italia con il 23,1%, altre istituzioni finanziarie come Cassa depositi e prestiti (12,2%) e i residenti italiani (principalmente famiglie e imprese non finanziarie) con il 15,3%.

Serie storica debito pubblico italiano

L’andamento del debito pubblico italiano dal 1970 al 2024.

Le previsioni sul debito pubblico

Le stime di Bankitalia non fanno ben sperare. Si prevede che il debito pubblico italiano continui a crescere rapidamente, e che possa superare i 3.000 miliardi di euro entro la fine dell’anno.

Secondo alcuni banchieri, però, la più volte menzionata soglia psicologica dei 3.000 miliardi di debito pubblico non sarà uno spartiacque.

Infatti, la ricchezza degli italiani è comunque talmente alta da poter sopportare e comprare un debito pubblico ancora più alto. Anzi: più alti saranno gli interessi, più gli italiani saranno contenti di comprare Bot e Btp.

Ma il problema è che se il debito continua ad aumentare, lo Stato pagherà sempre più per interessi e avrà sempre meno risorse per altro.