Meglio un fondo a gestione attiva oppure un ETF? Conviene affidarsi a una gestione attiva oppure passiva? Vale la pena sostenere un costo più alto di un fondo attivo per tentare di battere il mercato?

In questo articolo proveremo a dare risposta a queste domande su un tema che spesso genera una certa confusione nella mente dei risparmiatori: la scelta tra fondi comuni ed ETF.

Daremo una definizione completa degli strumenti, metteremo a confronto le principali caratteristiche comuni e ne analizzeremo infine le differenze, per trovare una risposta valida e chiarificatrice, che possa aiutare chi legge a scegliere bene dove e come investire.

Prima di addentrarci nel dibattito però, è buona cosa soffermarci un momento sulla definizione tecniche di fondi comuni d’investimento e di ETF. Per un investitore alle prime armi infatti, queste due tipologie di strumenti potrebbero sembrare piuttosto simili. Entrambi, difatto, sono “panieri” finanziari che consentono a chi vuole investire in borsa di accedervi anche investendo a partire da piccoli importi.

Il modo in cui lo fanno però, è sostanzialmente diverso.

Cos’è un fondo comune d’investimento?

I fondi comuni sono strumenti di investimento, gestiti dalle società di gestione del risparmio (conosciute con l’acronimo di “SGR”).

Riuniscono le somme di più risparmiatori che decidono di aderirvi e le investono, come fossero un unico patrimonio, in attività finanziarie (azioni, obbligazioni, titoli di stato, derivati ecc.) o in proprietà immobiliari, rispettando precise regole, determinate dai regolamenti dei fondi stessi.

In Italia i fondi comuni sono giunti a disposizione del grande pubblico nel lontano 1983 con la legge 77, che introduce e disciplina l’argomento dei fondi comuni d’investimento mobiliare.

Aderendo ai fondi di investimento, in sostanza, l’investitore affida i suoi risparmi a degli esperti che investiranno per lui i suoi soldi.

Saranno i professionisti del settore a gestire il suo investimento e a decidere su quali asset investire e quali invece escludere.

Tali strumenti sono di solito suddivisi in tante parti unitarie, chiamate “quote”, che chiunque può sottoscrivere. Tutti i risparmiatori che hanno aderito al fondo godono degli stessi diritti, in proporzione alle quote che hanno comprato.

Fondi comuni aperti e chiusi

Un primo elemento di distinzione fra fondi è la tipologia:

- I fondi aperti consentono di sottoscrivere quote e di chiederne il rimborso, in qualsiasi momento della vita del fondo. E di norma prediligono investire in attività finanziarie quotate;

- I fondi chiusi consentono invece di sottoscrivere le quote solo nel periodo in cui vengono offerte al pubblico (sono previste delle finestre temporali), fase antecedente all’inizio vero e proprio dell’operatività. Queste forme d’investimento spesso costituiscono investimenti riservati a soggetti professionali e istituzionali, a causa della loro scarsa liquidità e dei rischi.

La “gestione attiva” nei fondi comuni

I fondi attivi prevedono la presenza di un gestore, ossia colui la cui gestione del fondo è in capo (supportato da un team d’investimento e di analisti), il cui lavoro è proprio quello di selezionare i titoli ritenuti migliori per il fondo, dai quali il gestore si aspetta di ottenere un rendimento superiore a quello del mercato di riferimento.

Quasi la totalità dei fondi adotta strategie denominate “attive”, poiché hanno in genere, come obiettivo, quello di generare “attivamente” rendimenti più elevati rispetto a quelli offerti dal mercato nella sua interezza, trovando opportunità di acquistare titoli a basso prezzo per poi rivenderli ad un prezzo più alto.

Chiaramente, i gestori sono tenuti ad operare entro i confini di una strategia di investimento ben delineata, come ad esempio la crescita a lungo termine, il reddito a medio termine o la più semplice conservazione del capitale.

Tutti i fondi hanno l’obbligo di dichiarare un obiettivo d’investimento.

Per rendere ancora meglio l’idea, un gestore con un mandato nella categoria “azionario Europa” ad esempio, non potrà andare ad inserire nel portafoglio del fondo strumenti relativi all’asset class “obbligazionario emergente” e tutti gli altri relativi ad asset che non rientrano nella categoria prevista.

Come opera, in pratica, un fondo a gestione attiva?

È bene comprendere bene il meccanismo di funzionamento di un fondo, per capire ciò che verrà successivamente nella lettura.

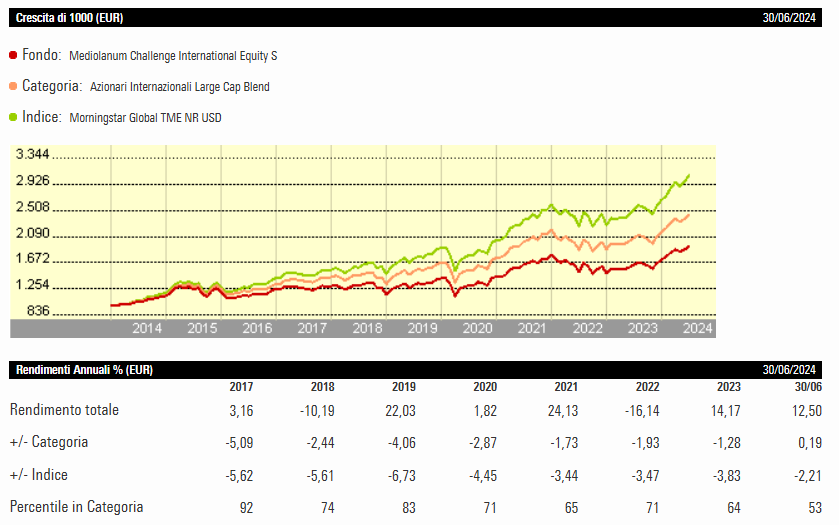

Prendiamo in considerazione un fondo comune collocato da una nota società di gestione del risparmio italiana..

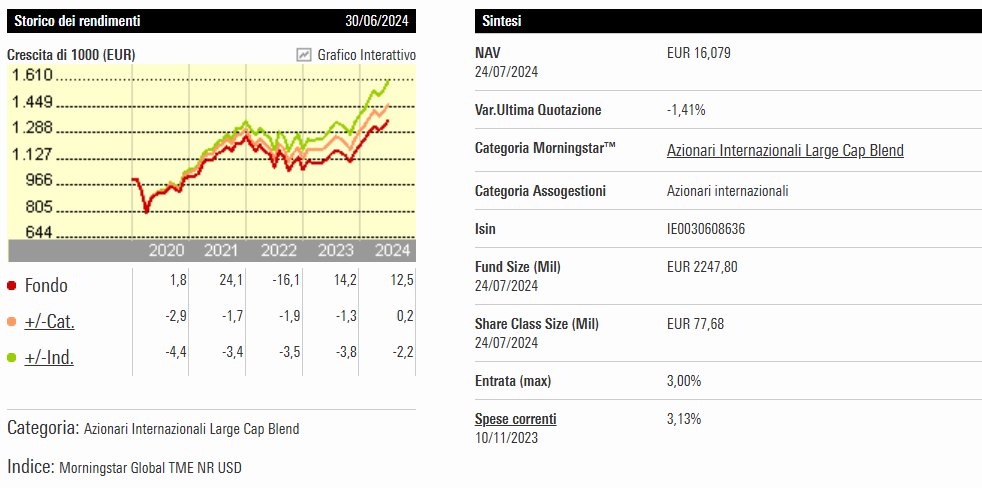

Il fondo in questione, come evidenziato nella scheda Morningstar, appartiene alla categoria Azionari Internazionali Large Cap Blend. Investe dunque su titoli azionari in tutto il mondo, con varie capitalizzazioni di mercato.

L’indice, solitamente chiamato con il termine di “benchmark”, ossia il parametro che il gestore prende quale riferimento e che si propone come obiettivo di superare, è il Morningstar TME NR USD.

Il fondo attivo in questione ha 624 posizioni, il benchmark ne ha 2.944.

Se osserviamo la composizione del benchmark e del fondo attivo, si nota facilmente come i gestori dei fondi comuni possano scegliere, sempre nei limiti del mandato che viene loro conferito, di non investire in titoli presenti all’interno del benchmark, di escluderne alcuni, e di sovra-investire su un titolo che ritengono particolarmente promettente.

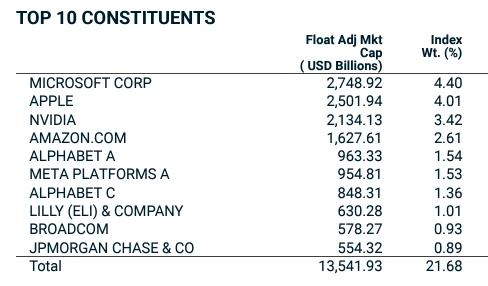

Prime 10 posizioni – INDICE

Prime 10 posizioni – FONDO

Per il fondo in questione, ad esempio, vediamo che:

- Non figurano nelle prime 10 posizioni i titoli Eli Lilly, Berkshire e Broadcom. Titoli che nell’indice arrivano a pesare cumulativamente oltre il 3% del totale;

- Amazon è stata “sovrappesata” di circa 0,36 punti percentuale rispetto all’indice.

Queste scelte significano che il gestore non nutre un’aspettativa particolare nei confronti dei titoli nella posizione 8, 9 e 10 del benchmark e che, al contrario, valuta le azioni di Amazon un’opportunità da sovrappesare.

Quali titoli comprare, come comprarli, quando comprarli e soprattutto quanto comprarne sono tutti elementi sui cui l’investitore non ha modo di decidere. È il gestore che lo fa per lui, in quanto con la sottoscrizione del fondo l’investitore sta sottoscrivendo una delega d’investimento.

Il gestore e tutto il team che lo supporta percepiscono dunque un compenso, che deriva dalla commissione di gestione del fondo stesso, ossia il “costo annuo” che l’investitore sostiene per poter investire nel fondo.

I costi dei fondi comuni d’investimento

Il fondo in questione ha, come evidenziato nella schermata sopra, un costo di gestione annuo pari al 3,13%.

Questo significa che se investiamo 100.000 € in questo fondo, ogni anno sosteniamo circa 3.130€ di spese, sotto forma di commissioni.

Viene a questo punto naturale chiedersi se valga la pena sostenere costi così importanti, per ottenere dei rendimenti migliori di quanto il mercato (benchmark) non sia in grado di offrire.

La risposta è no.

Nella foto, la linea rossa rappresenta l’andamento del fondo, mentre la linea verde quello del benchmark.

Come si può evincere facilmente, il fondo non è mai stato in grado di generare dei profitti per gli investitori più alti di quanto il mercato non abbia fatto.

Attenzione: il fondo è solo un esempio e nel medio-lungo termine non ha “perso” soldi. Ma ne ha fatti guadagnare molti di meno a coloro che vi hanno investito rispetto al mercato che si prefigge di battere.

Quanti? A voi il calcolo dei profitti lasciati per strada (differenza grafica tra linea rossa e linea verde).

Il nodo della questione è proprio questo: il meccanismo dei costi, legato alla delega all’investimento che sta alla base del funzionamento dei fondi comuni, è il principale ostacolo alla creazione di ricchezza per i risparmiatori.

I gestori dei fondi attivi non hanno capacità predittive, né divinatorie.

Cosa sono gli Exchange Traded Funds (ETF)

Gli ETF sono sempre dei fondi, che investono però con un meccanismo definito “a replica passiva”.

Come già abbiamo detto, presentano commissioni di gestione più contenute rispetto ai classici fondi comuni, e sono a tutti gli effetti negoziati e scambiati in Borsa come se fossero delle normali azioni.

Questa categoria di prodotti trova i suoi natali negli anni ’90, sempre negli Stati Uniti, centro per eccellenza dell’industria finanziaria. Sul mercato italiano sono sbarcati agli albori degli anni ‘2000 e da allora hanno assistito ad un interesse crescente da parte degli investitori, confermato dall’incremento sia dei volumi di scambio che delle masse in gestione.

La principale differenza rispetto ai fondi comuni si esplicita nel fatto che gli ETF non hanno come obiettivo principale quello di selezionare i titoli più promettenti e più attesi di un intero mercato, quanto piuttosto quello di replicare in maniera fedele l’andamento di un indice/benchmark.

Gli esperti di finanza, quando dicono di aver comprato un ETF, solitamente sottintendono di avere comprato grosso modo “un mercato”. Che può essere quello globale, quello indiano, l’obbligazionario cinese, e via dicendo.

Gli ETF dunque non hanno “alle spalle” un gestore attivo: si “limitano” sostanzialmente a copiare le posizioni di un preciso indice, ed è proprio questa differenza strutturale che consente agli ETFs di avere dei costi di gestione molto più bassi.

Se prendiamo in considerazione un ETF che investe sul mercato azionario globale e che ha come obiettivo quello di replicare l’indisce MSCI WORLD INDEX (USD), notiamo infatti che i titoli ed i pesi degli stessi sono pressocché identici:

Prime 10 posizioni – ETF

Prime 10 posizioni – Benchmark

Quanto costa un ETF?

L’ETF in questione ha un costo annuo di gestione pari allo 0,15%. Rispetto al fondo che abbiamo analizzato, costa 20 volte di meno.

In generale, il costo degli ETF è di gran lunga inferiore rispetto a quello dei fondi comuni d’investimento.

Non c’è da stupirsi dunque se i rendimenti che gli ETF sono in grado di generare sono nettamente più alti nel medio lungo termine.

Principali differenze fra fondi et ETF

In questa tabella viene proposto in maniera visiva i punti di contatto e le differenze tra i due strumenti in oggetto:

| Peculiarità degli ETF | Caratteristiche comuni | Peculiarità dei Fondi comuni |

|---|---|---|

| Negoziati in borsa in tempo reale | Mettono insieme i soldi degli investitori | Negoziati su base giornaliera |

| Il prezzo può variare durante le negoziazioni | Strumenti che consentono di investire in molti titoli (azioni, obbligazioni, etc) con un solo strumento | Il prezzo varia solo una volta al giorno dopo la chiusura delle borse |

| Gestione passiva | Promuovono la diversificazione | Gestione attiva |

| Costi di gestione contenuti | Presentano un costo di detenzione | Costi di gestione più alti |

Meglio un fondo attivo o un ETF?

In finanza, come probabilmente saprai, non esistono investimenti che vanno bene per tutti.

Qualsiasi scelta di strumento, qualsiasi scelta del peso in portafoglio di un titolo, qualsiasi asset class, etc… deve essere necessariamente calata nella situazione finanziaria personale di ciascuno di noi.

È anche vero però che, se i rendimenti sono sempre attesi, i costi sono certi e calcolabili ex-ante.

E, sempre in finanza, la coperta “costi-rendimenti” è piuttosto corta. Se si tira da una parte, inevitabilmente si tirerà anche dall’altra.

Prima di fare il tuo prossimo investimento dunque, fai molta attenzione alla tipologia di fondo che stai acquistando. Valuta per esempio se esiste sul mercato un fondo passivo molto simile a quello a gestione attiva, che potrebbe costarti decisamente meno.

Se invece hai deciso di sposare una strategia precisa di un gestore, magari un po’ più tecnica e dinamica, anziché fare affidamento su una crescita graduale allora un fondo comune potrebbe essere una scelta più appropriata al tuo caso.